○美浦村財務規則

平成19年3月14日

規則第8号

美浦村財務規則(平成2年美浦村規則第6号)の全部を改正する。

目次

第1章 総則(第1条~第6条)

第2章 予算

第1節 予算の編成(第7条~第14条)

第2節 予算の執行(第15条~第23条)

第3章 収入

第1節 調定(第24条~第27条)

第2節 納入の通知(第28条~第33条)

第3節 収納(第34条~第37条)

第4節 還付及び充当(第38条~第41条)

第5節 収入の整理(第42条~第47条)

第6節 徴収又は収納の委託(第48条・第49条)

第7節 歳入関係帳簿の記載及び収入証拠書類(第50条~第53条)

第4章 支出

第1節 支出負担行為(第54条~第61条)

第2節 支出命令(第62条~第64条)

第3節 支払の方法(第65条~第73条)

第4節 支出の特例(第74条~第88条)

第5節 小切手の振り出し等(第89条~第102条)

第6節 支出の整理及び帳票の記載(第103条~第109条)

第7節 支出証拠書類(第110条~第112条)

第5章 決算(第113条~第115条)

第6章 削除

第7章 指定金融機関等における公金の取扱い

第1節 通則(第154条~第162条)

第2節 収納金の取扱い(第163条~第172条)

第3節 支出金の取扱い(第173条~第185条)

第4節 帳簿等(第186条・第187条)

第5節 計算報告(第188条)

第6節 雑則(第189条~第191条)

第8章 現金、有価証券等(第192条~第202条)

第9章 財産

第1節 公有財産(第203条~第237条)

第2節 物品(第238条~第254条)

第3節 債権(第255条~第270条)

第4節 基金(第271条~第276条)

第10章 借受不動産、検査、賠償責任等(第277条~第285条)

第11章 雑則(第286条~第293条)

附則

第1章 総則

(趣旨)

第1条 この規則は、地方自治法施行令(昭和22年政令第16号。以下「令」という。)第173条の6の規定に基づき、法令、条例及び他の規則(以下「法令等」という。)に特別の定めがあるもののほか、美浦村の財務に関し必要な事項を定めるものとする。

(1) 各課等の長 美浦村行政組織規則(平成22年美浦村規則第4号)第3条第3項に定める課長、室長、所長及び館長、美浦村会計管理者の補助組織設置規則(平成22年美浦村規則第5号)第3条第1項に定める課長、美浦村教育委員会事務局組織規則(平成5年美浦村教育委員会規則第1号)第3条に定める課の課長、美浦村農業委員会事務局設置規則(平成元年美浦村農業委員会規則第1号)第4条に定める事務局長並びに、美浦村議会事務局設置条例(平成3年美浦村条例第26号)第2条に定める事務局長をいう。

(2) 徴収吏員 村長の委任を受けて地方自治法(昭和22年法律第67号。以下「法」という。)第231条の3第3項の規定により滞納処分の執行をする者をいう。

(3) 歳入徴収者 村長又は法第153条第1項若しくは同法第180条の2の規定により、歳入の徴収事務を委任された者及び次条の規定によりこれらの事務を専決する権限を与えられた者をいう。

(4) 予算執行者 村長又は法第153条第1項若しくは同法第180条の2の規定により、支出負担行為及び支出の命令その他歳出予算の執行の事務を委任された者及び次条の規定によりこれらの事務を専決する権限を与えられた者をいう。

(5) 指定金融機関等 指定金融機関及び出納代理金融機関をいう。

(6) 財産管理者 財産(教育財産である公有財産を除く。)の区分に応じ、別表第1に定める者をいう。

(7) 電子決裁 村長又は美浦村決裁規程(平成22年美浦村訓令第1号)の規定により、代決し、又は専決することができる者が、財務会計システムの電子決裁機能を用い、電磁的記録により決裁し、合議し、及び回議することをいう。

(専決)

第3条 財務に関する事務については、別に定める美浦村決裁規程に従い、専決処分を行うものとする。

第3条の2 財務会計に関する帳票のうち、次の各号に掲げるものの決裁は、電子決裁により行うことができる。

(1) 調定票

(2) 支出負担行為票

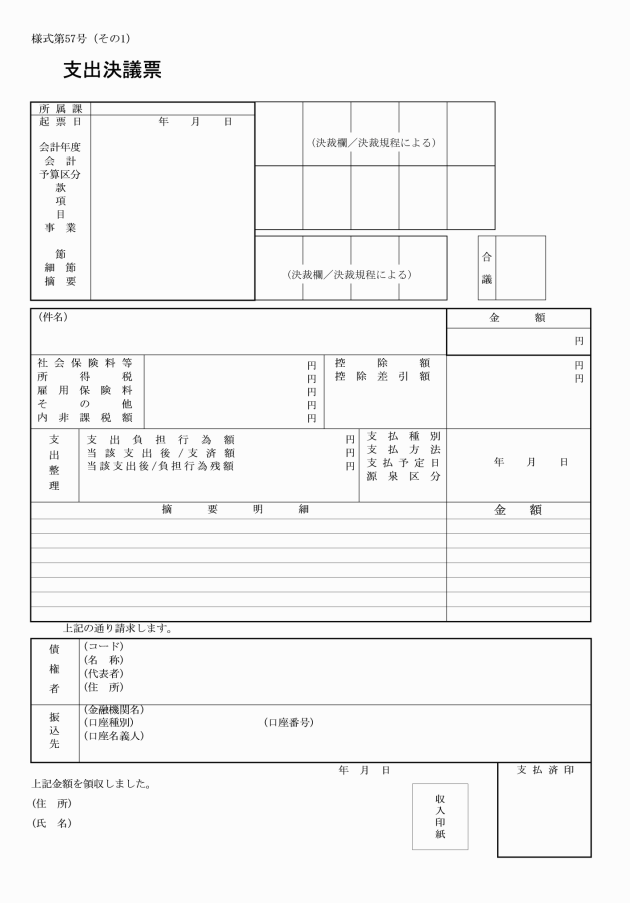

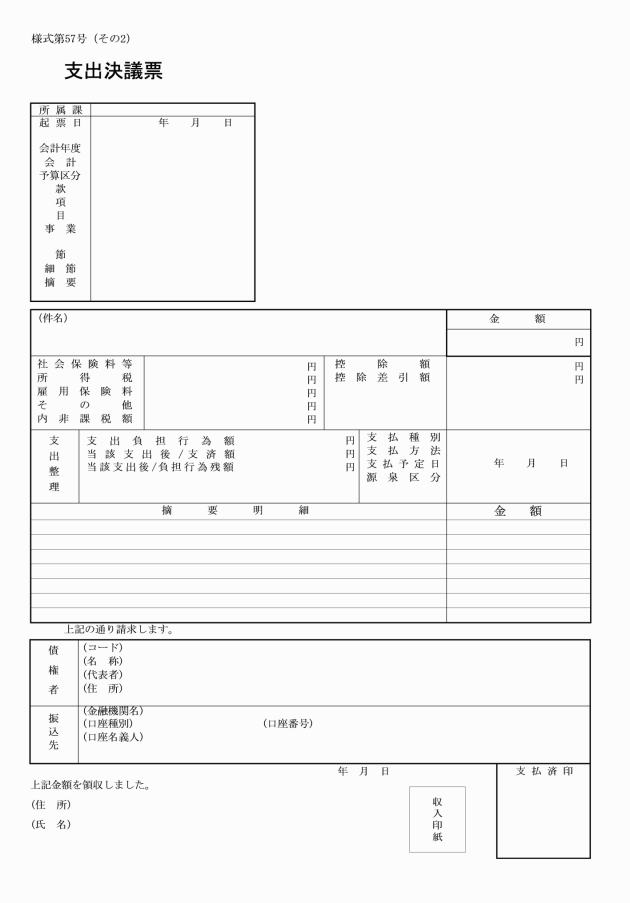

(3) 支出命令票

(4) 支出負担行為兼支出命令票

(5) 精算票

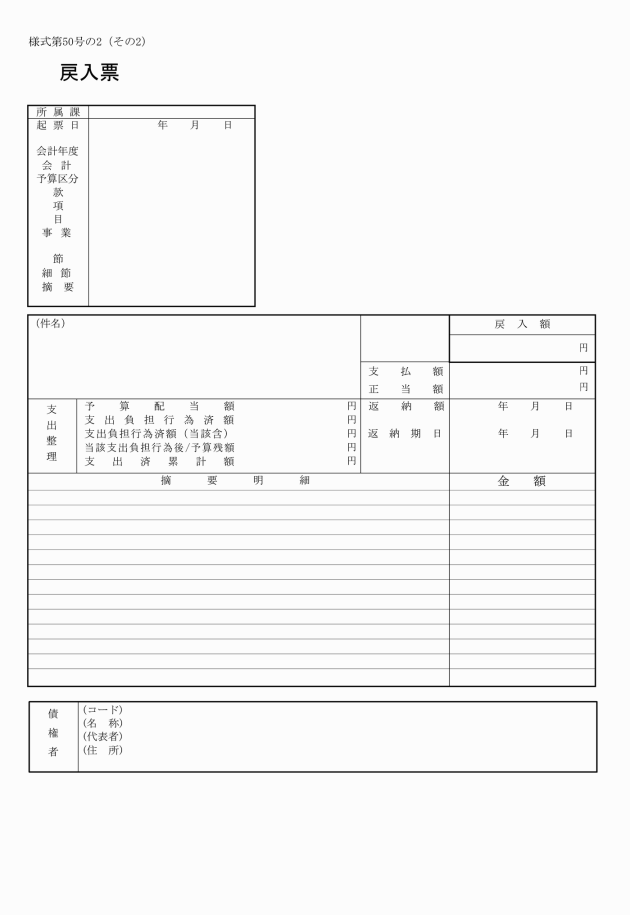

(6) 戻入票

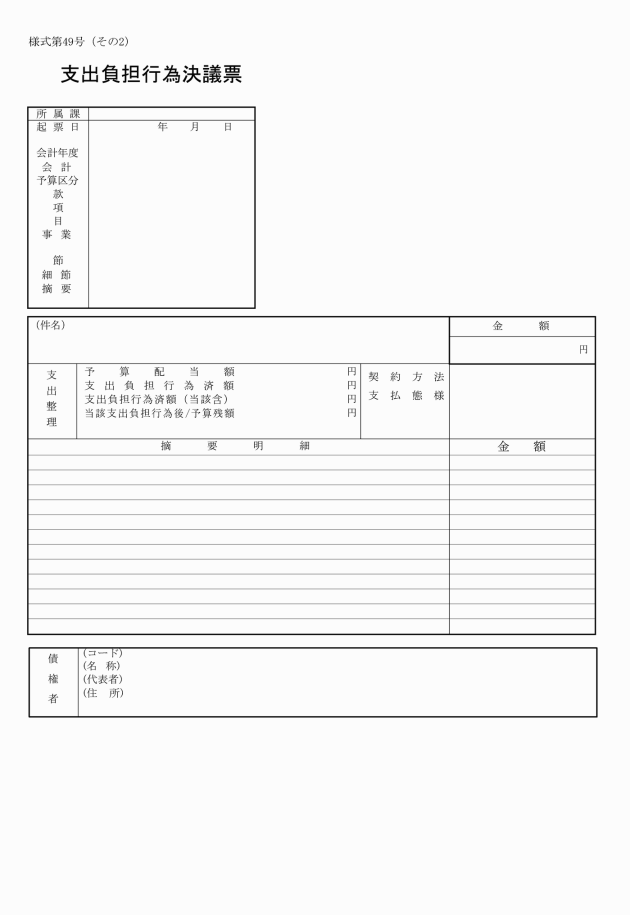

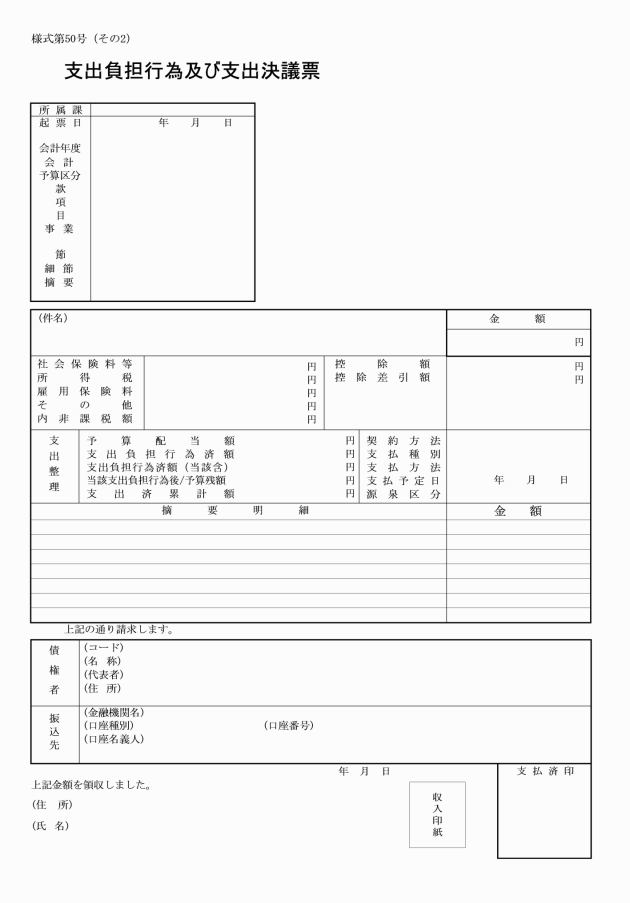

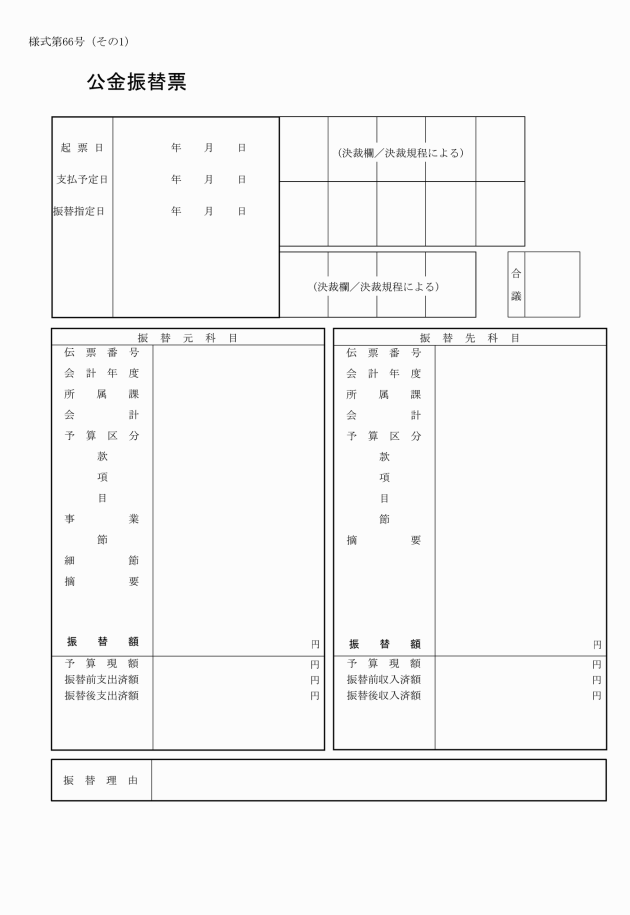

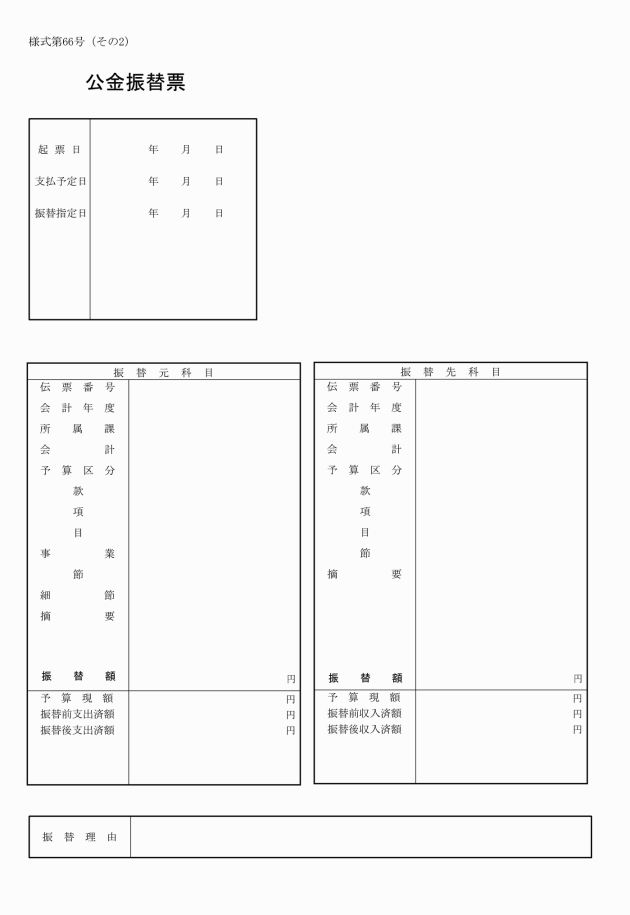

(7) 公金振替票

(8) その他会計管理者が必要と認めた帳票

2 前項の電子決裁による帳票については、電磁的記録による帳票を原本とする。

(出納員及び会計職員)

第4条 出納員及び会計職員の種別、設置個所及び所掌事務は、別表第2のとおりとする。

2 村長は、会計管理者をして、別表第2に定めるところにより、その事務の一部をそれぞれ出納員に委任させる。

(出納員等の任命)

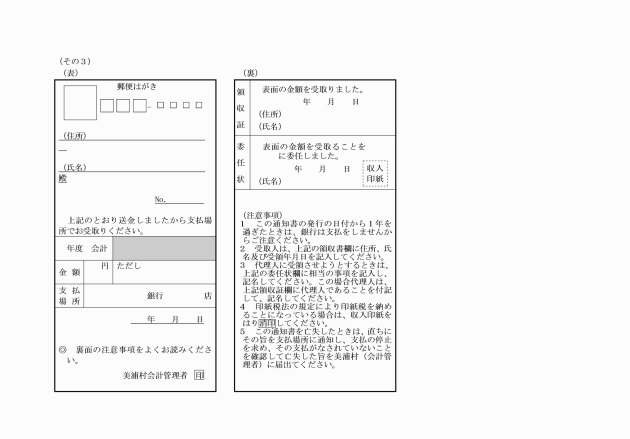

第5条 出納員及び現金取扱員は、別表第3に掲げる職にあるものをもって充てる。

2 前項の規定にかかわらず、必要があるときは、別に出納員及び現金取扱員を命ずることができる。

3 前2項の規定により、村長の事務部局以外の職員を出納員又は現金取扱員に充て、又は命ずる必要があるときは、当該期間中当該職員は、村長の事務部局の吏員その他の職員に併任されているものとみなす。

4 会計課に勤務を命ぜられた職員は、出納員を除き、その勤務を命ぜられた日からその期間中会計員を命ぜられたものとみなす。

(予算執行職員等の責任)

第6条 歳入歳出予算の執行その他財務に関する事務を処理する職員は、法令等、契約及びこの規則に準拠し、かつ、予算で定めるところに従い、それぞれ職分に応じ歳入を確保し、歳出を適正に執行しなければならない。

第2章 予算

第1節 予算の編成

(予算の編成方針)

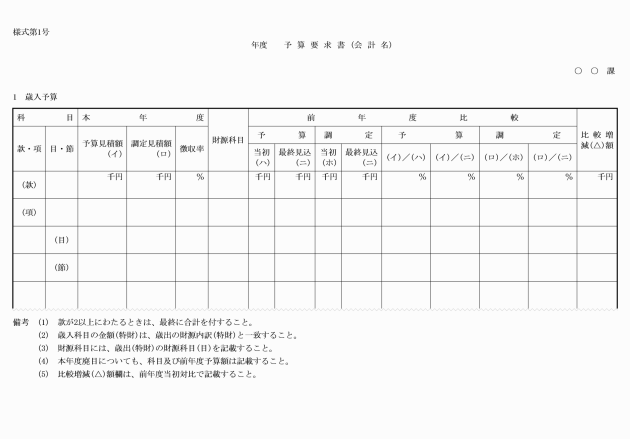

第7条 財政主管課長は、予算の総合調整を図るため、村長の命を受けて翌年度の歳入歳出その他予算の編成に関し、必要な事項(以下「予算編成方針」という。)を定めて、毎年10月31日までに各課等の長に通知しなければならない。

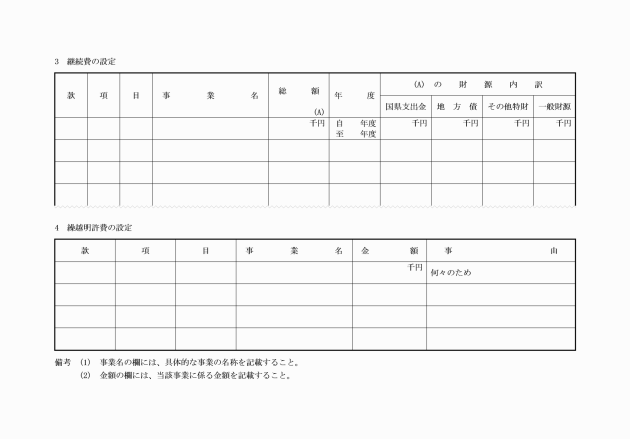

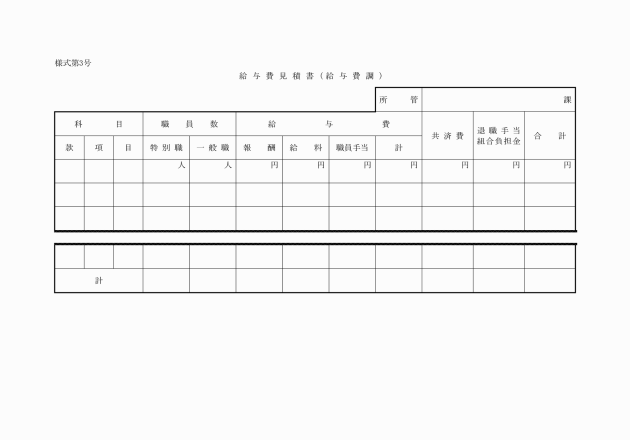

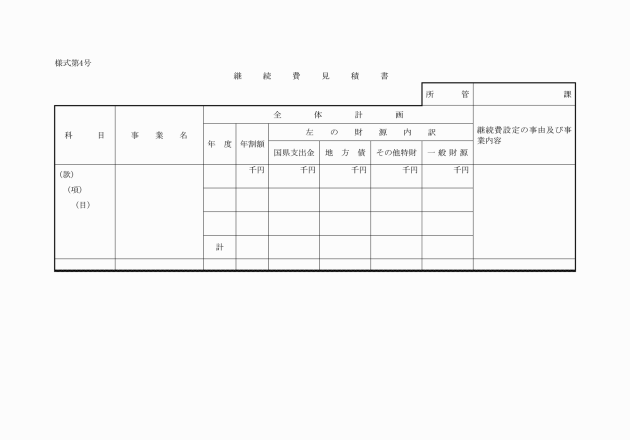

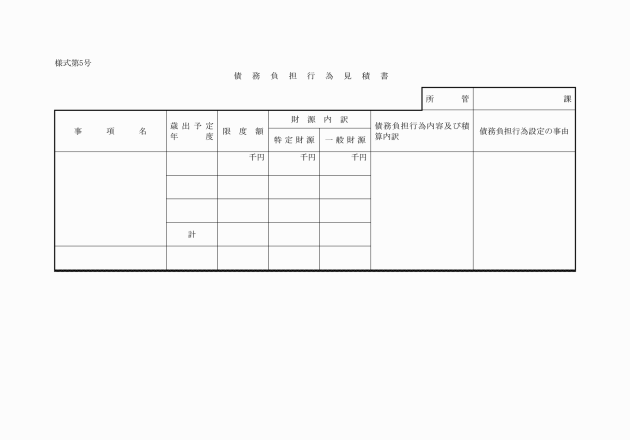

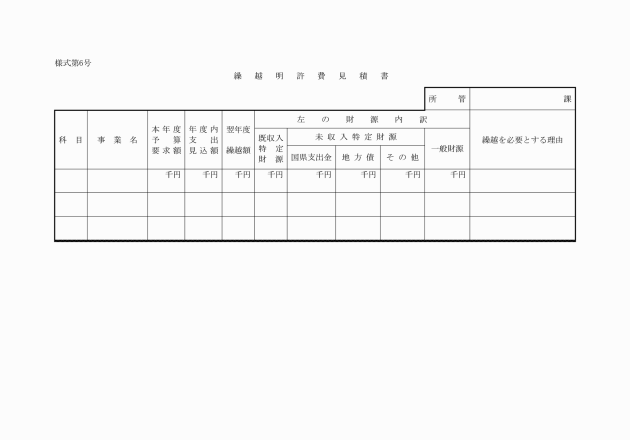

(1) 歳入歳出予算見積書

(2) 給与費見積書

(3) 継続費見積書

(4) 繰越明許費見積書

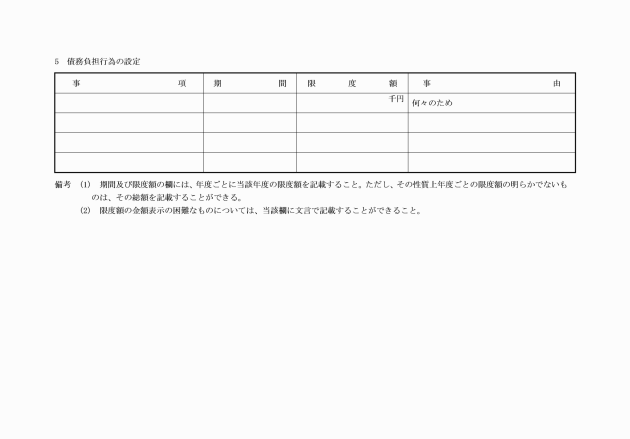

(5) 債務負担行為見積書

(6) 地方債見積書

(1) 既に設定された継続費の支出状況説明書

(2) 既に設定された債務負担行為の支出額等説明書

3 財政主管課長は、必要に応じ、前2項に規定する書類のほか、別に予算編成に関する資料を提出させることができる。

(予算科目)

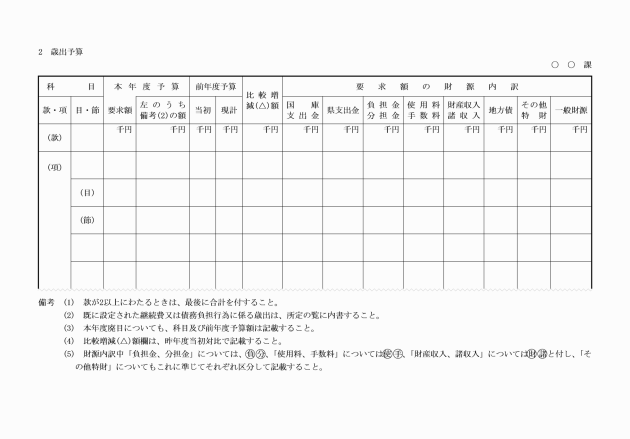

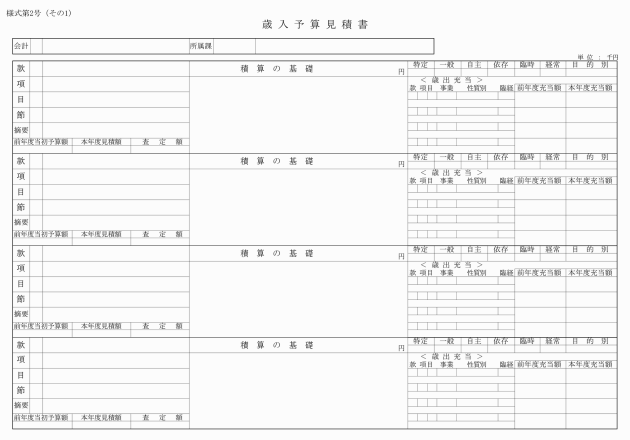

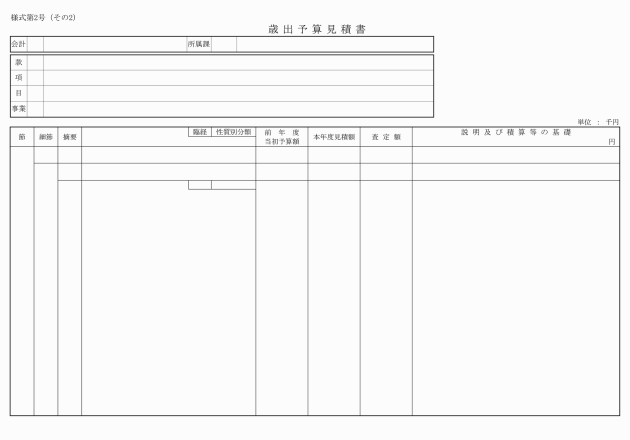

第9条 歳入歳出予算に係る款項の区分並びに目及び歳入予算に係る節の区分は、毎年度の歳入歳出予算及び当該予算の事項別明細書の定めるところによる。

2 歳出予算に係る節の区分は、地方自治法施行規則(昭和22年内務省令第29号)別記に規定する歳出予算に係る節の区分のとおりとする。

3 前2項に規定するもののほか、歳入歳出予算について、その経理を明確にするため、節を区分して細節を設けることができる。

(予算の調整及び査定)

第10条 財政主管課長は、第8条の規定により予算要求書の提出を受けたときは、これを調査し、必要な調整を行い、意見を付して村長の査定を受けなければならない。

2 財政主管課長は、前項の規定による調査又は調整をするときは、各課等の長に対し、必要な書類の提出又は説明を求めることができる。

(予算案の作成)

第11条 財政主管課長は、前条の規定による村長の査定が終了したときは、直ちにこれを整理して、予算案及び令第144条第1項各号に掲げる書類を作成し、村長の決裁を受けなければならない。

(予算を伴う議案等の提出)

第13条 各課等の長は、条例の制定又は改廃その他議会の議決を要すべきもので、予算を伴うものがあるときは、別に指定された期日までに財政主管課長に提出しなければならない。

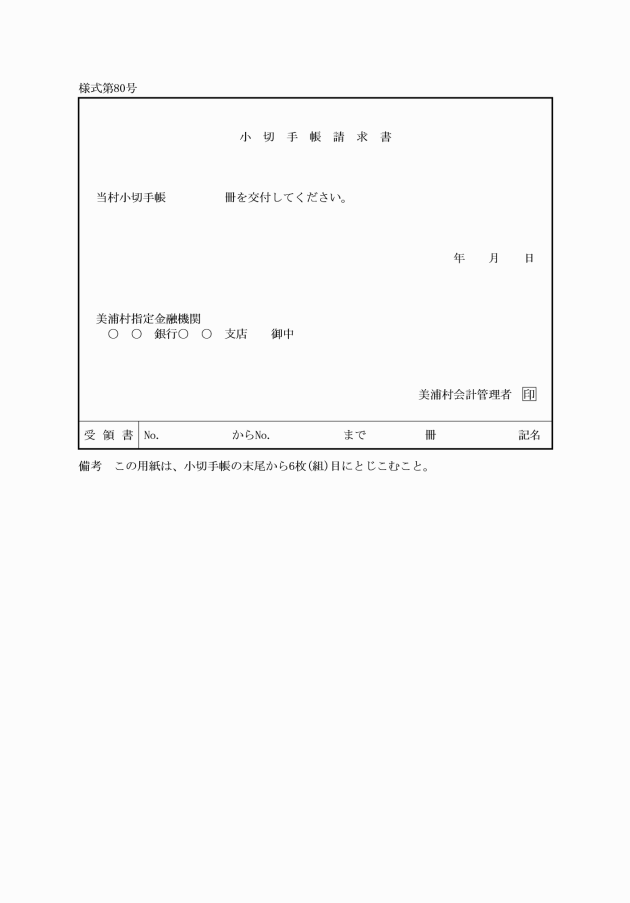

(議決予算等の通知)

第14条 財政主管課長は、予算が成立したとき、又は村長が予算について法第179条第1項又は同法第180条第1項の規定に基づき専決処分をしたときは、直ちにその予算の内容を各課等の長及び会計管理者に通知しなければならない。

第2節 予算の執行

(予算執行計画)

第15条 各課等の長は、その所掌に係る歳入歳出その他の予算について、予算執行計画案を作成し、別に指定された期日までに財政主管課長に提出しなければならない。

2 財政主管課長は、予算執行計画案の提出を受けたときは、その内容を審査し、必要な調整を加え村長の決裁を受けなければならない。

3 財政主管課長は、予算執行計画が決定されたときは、直ちにこれを各課等の長に通知しなければならない。

4 前3項の規定は、予算の補正(専決処分を含む。)、事業計画の変更その他の事由により予算執行計画を変更する場合に準用する。

(予算の配当)

第16条 歳出予算は、予算が成立すると同時(当初予算にあっては、4月1日)に当該予算の執行を所管する各課等の長に配当したものとみなす。

2 財政主管課長は、予算執行状況に応じて必要があると認めるときは、村長の承認を得て、歳出予算の全部又は一部についての配当を変更することができる。

3 財政主管課長は、前項の規定により決定をしたときは、速やかに、各課等の長及び会計管理者に通知しなければならない。

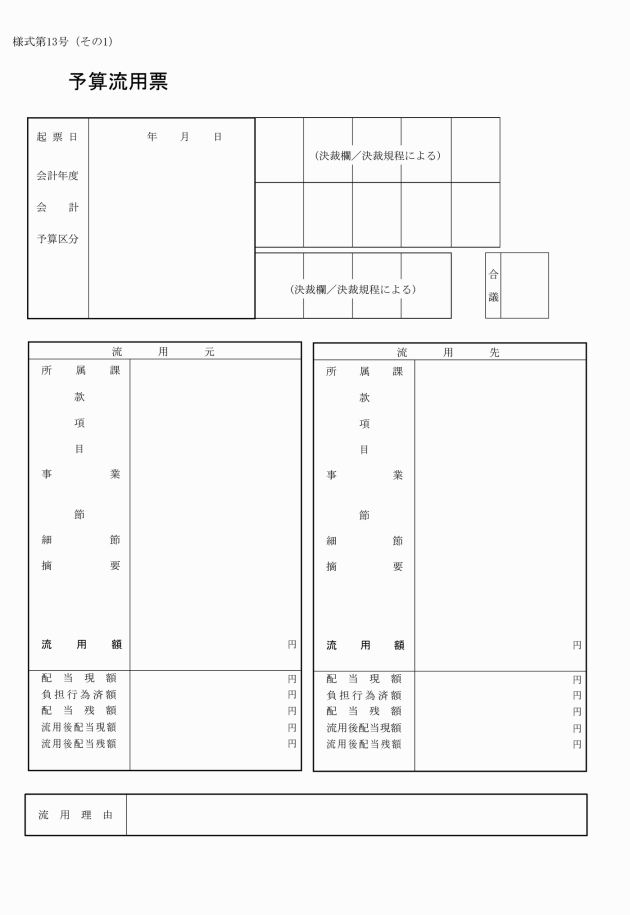

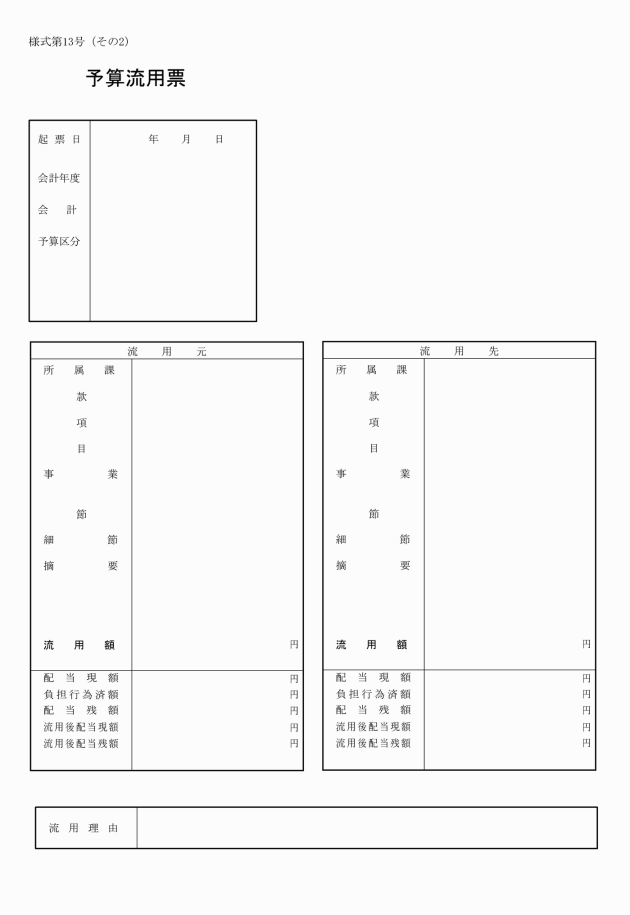

(歳出予算の流用)

第17条 各課等の長は、やむを得ない理由により予算において定めた各項間の経費の金額又は各目間若しくは各節間の経費の金額を流用しようとするときは、その事由及び金額を明示した予算流用票を作成し、財政主管課長に提出しなければならない。

2 財政主管課長は前項の規定により予算の流用票の提出を受けたときは、これを審査し、必要な調整を加えて予算流用を決定し、予算流用票を各課等の長及び会計管理者に送付しなければならない。

3 次の各号に掲げる経費の流用は、これをしてはならない。

(1) 人件費とその他の経費の相互流用

(2) 交際費を増額するための流用

(3) 流用した経費の他の経費への流用

(4) 需用費のうち食糧費を増額するための流用

4 第2項の規定による歳出予算の流用が決定された経費については、決定通知の日において歳出予算の配当があったものとみなす。

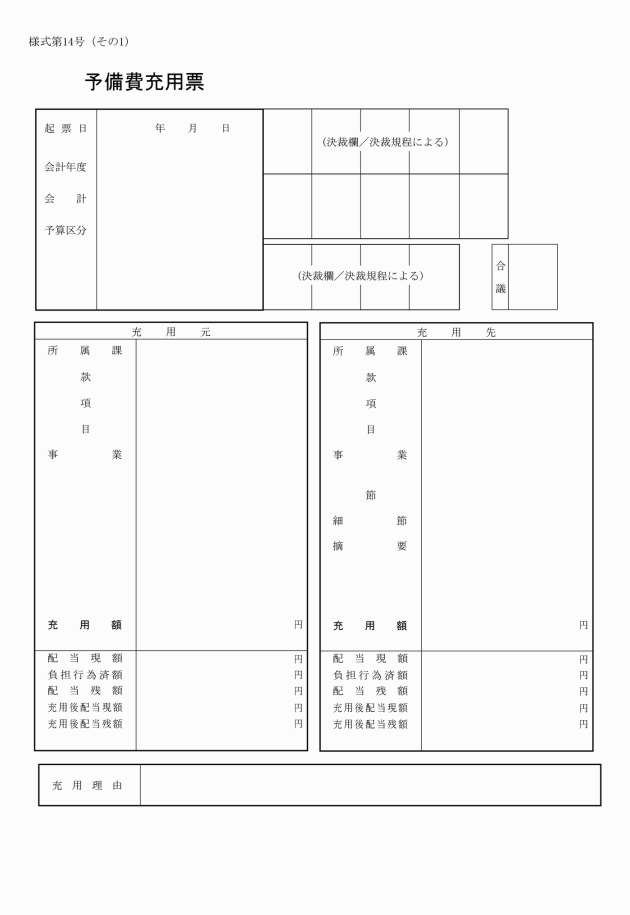

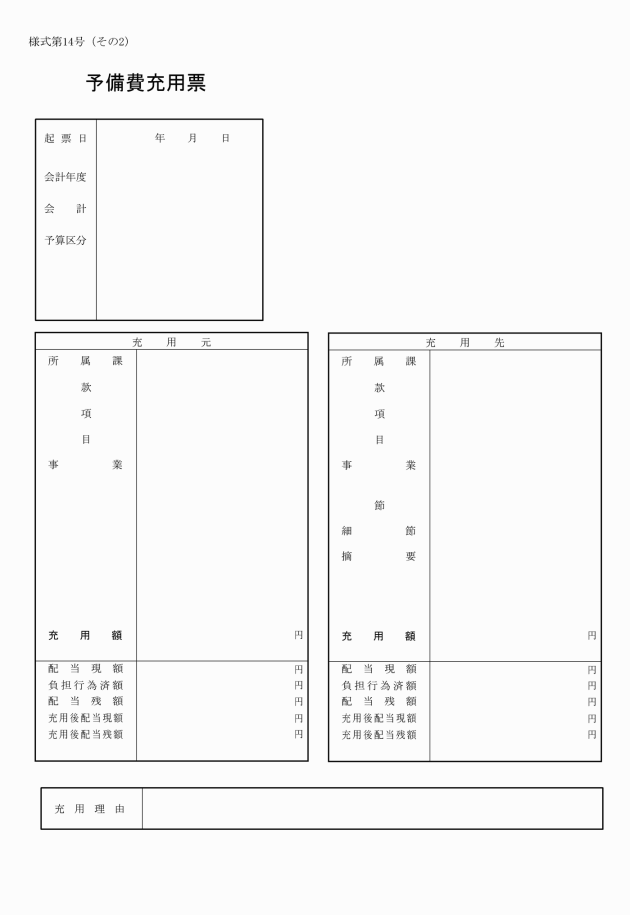

(予備費の充用)

第18条 各課等の長は、予備費の充用を必要とするときは、その事由及び金額を明示した予備費充用票を財政主管課長に提出しなければならない。

3 財政主管課長は、予備費の充用があったときは、これを予備費充用票により会計管理者に通知しなければならない。

4 前項の決定がなされた経費については、決定通知の日において歳出予算の配当があったものとみなす。

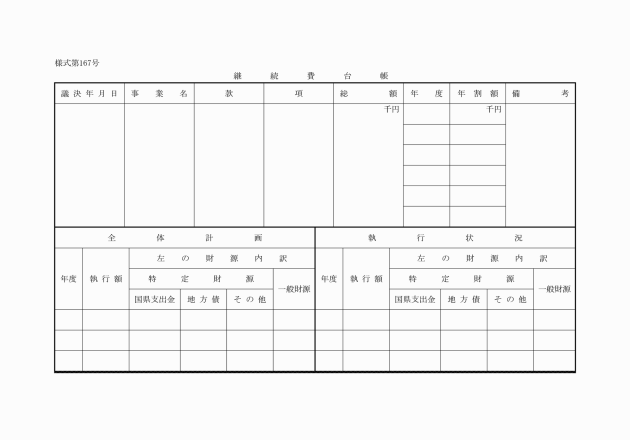

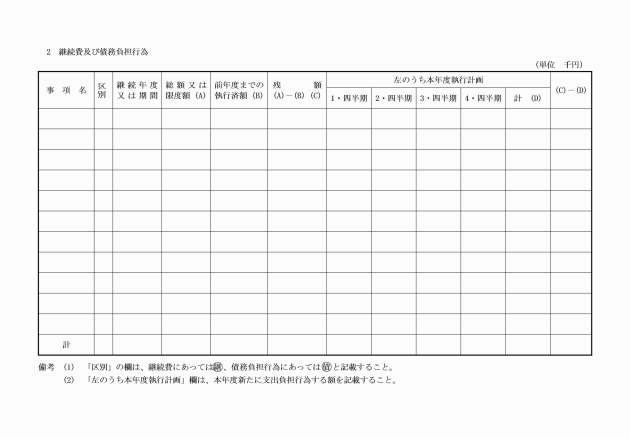

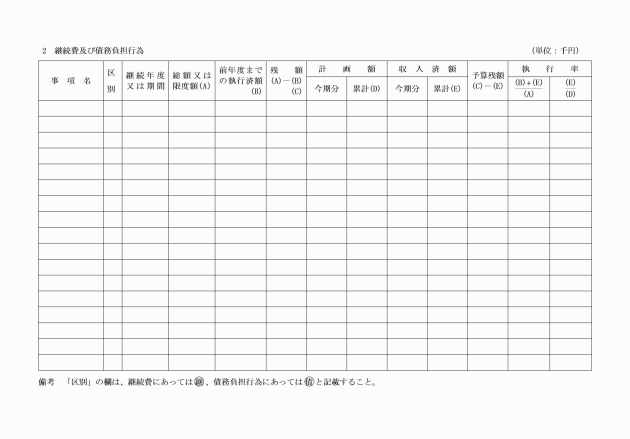

(継続費)

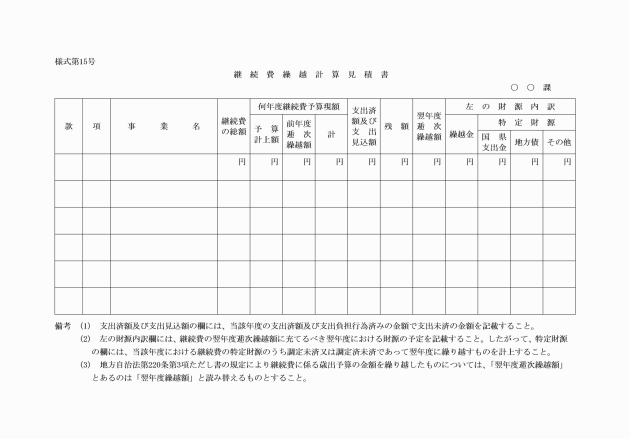

第19条 各課等の長は、継続費を翌年度に繰越して使用しようとするときは、継続費繰越計算見積書を作成し、財政主管課長を経て、村長の決裁を受け、翌年度の5月10日までに、これを財政主管課長及び会計管理者に通知しなければならない。

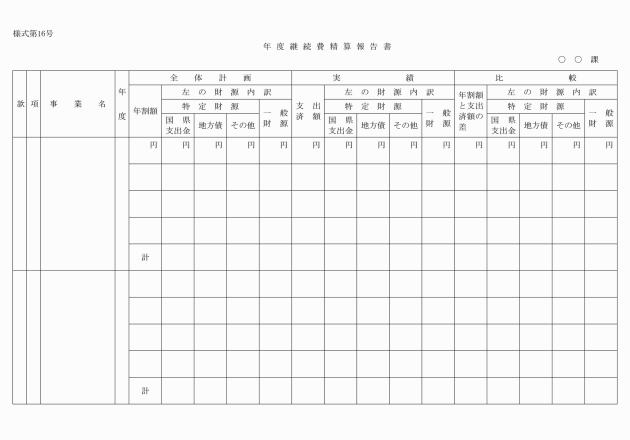

2 各課等の長は、継続費に係る継続年度が終了したときは、継続費精算報告書を作成し、財政主管課長に提出しなければならない。

(繰越明許費等)

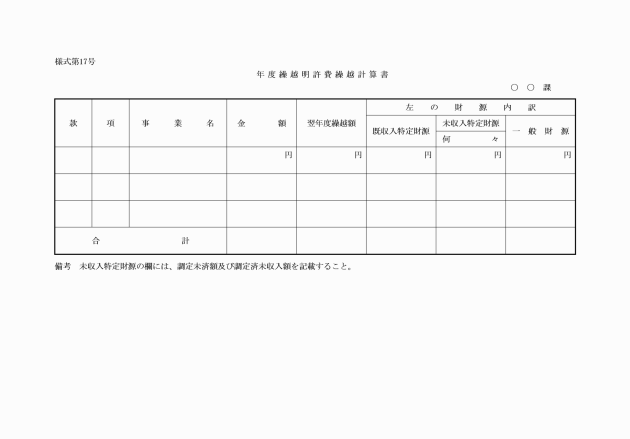

第20条 各課等の長は、繰越明許費に係る歳出予算の経費を翌年度に繰越したときは繰越明許費繰越計算書を作成し、財政主管課長を経て村長の決裁を受け、翌年度の5月20日までにこれを財政主管課長及び会計管理者に通知しなければならない。

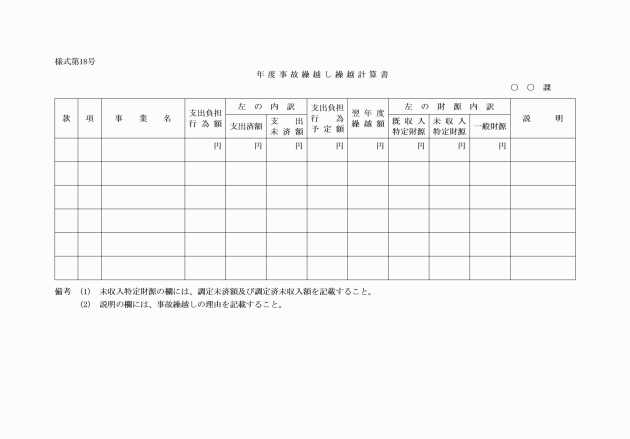

2 前項の規定は、法第220条第3項ただし書の規定による事故繰越しをしようとする場合に準用する。この場合において、「繰越明許費繰越計算書」とあるのは、「事故繰越し繰越計算書」と読みかえるものとする。

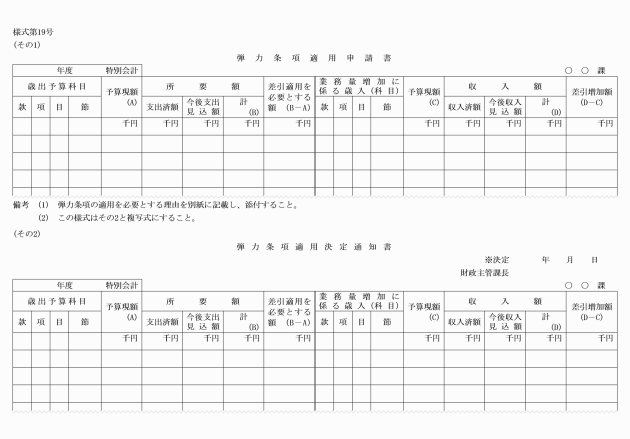

(弾力条項の適用)

第21条 各課等の長は、その所掌に係る特別会計について法第218条第4項の規定を適用する必要が生じたときは、弾力条項適用申請書を財政主管課長に提出しなければならない。

2 財政主管課長は、前項の規定により弾力条項適用申請書の提出を受けたときは、その内容を審査し、必要な調整を加えて村長の決裁を受けなければならない。

3 財政主管課長は、前項の決定があったときは、直ちに当該各課等の長及び会計管理者に弾力条項適用決定通知書により通知しなければならない。

4 前項の弾力条項適用の決定通知があったときは、通知の日において歳出予算の配当があったものとみなす。

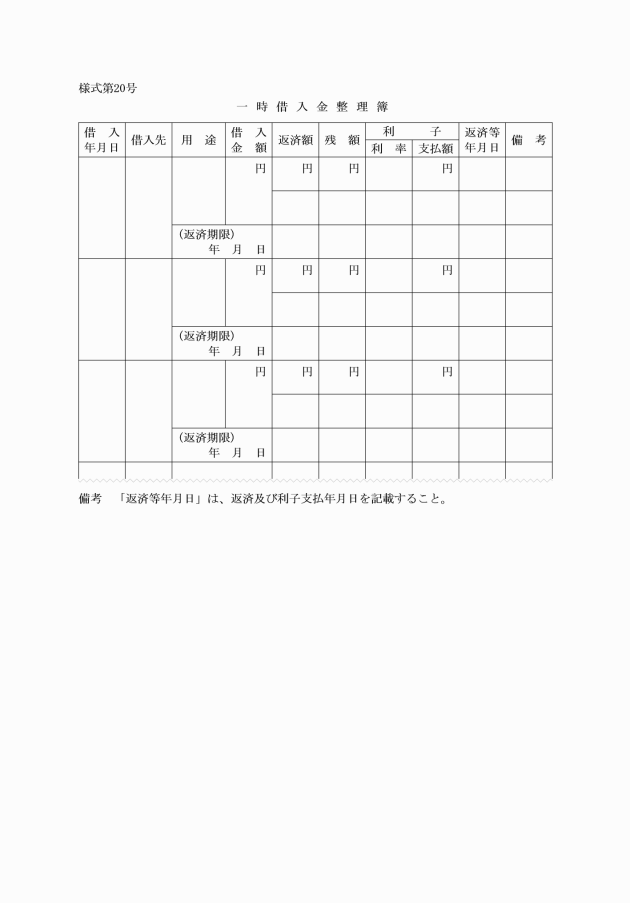

(一時借入金)

第22条 会計管理者は歳出金の支払に充てるため、一時借入金の借入れを必要と認めるときは、その旨及び借入必要額を財政主管課長に通知しなければならない。

2 財政主管課長は、前項の規定により一時借入金の借入を必要とする旨の通知を受けたときは、借入額、借入先、借入期間及び利率について会計管理者と協議のうえ、村長の決裁を受けなければならない。これを返済する場合もまた同様とする。

3 財政主管課長は、前項の規定により一時借入金の借入れ又は返済について決裁を受けたときは、直ちに借入手続又は返済手続をとるとともに、その旨を会計管理者に通知しなければならない。

4 財政主管課長は、一時借入金整理簿を備え、一時借入金の状況を記録しなければならない。

(予算執行の調査)

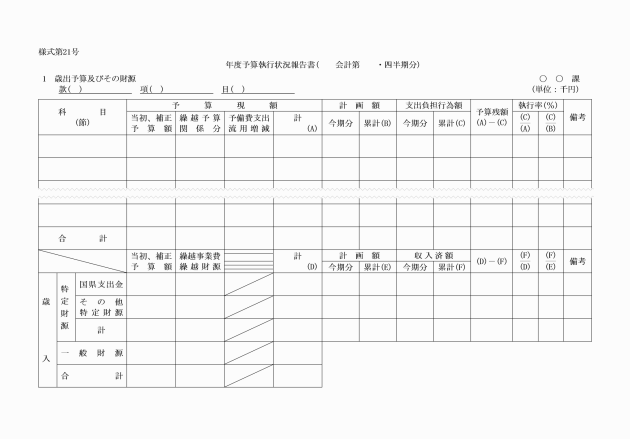

第23条 各課等の長は、必要に応じ予算執行の適正を期するため、工事の請負契約者、物品の納入者、補助金、貸付金等の交付若しくは貸付を受けた者(補助金、貸付金等の終局の受領者を含む。)又は調査、試験、研究等の委託を受けた者に対して、その状況を調査し、又は報告を徴しなければならない。

2 財政主管課長は、各課等の長から収支の実績若しくは見込みについて予算執行状況報告書を徴し、又は予算の執行状況について実地調査を行うことができる。

第3章 収入

第1節 調定

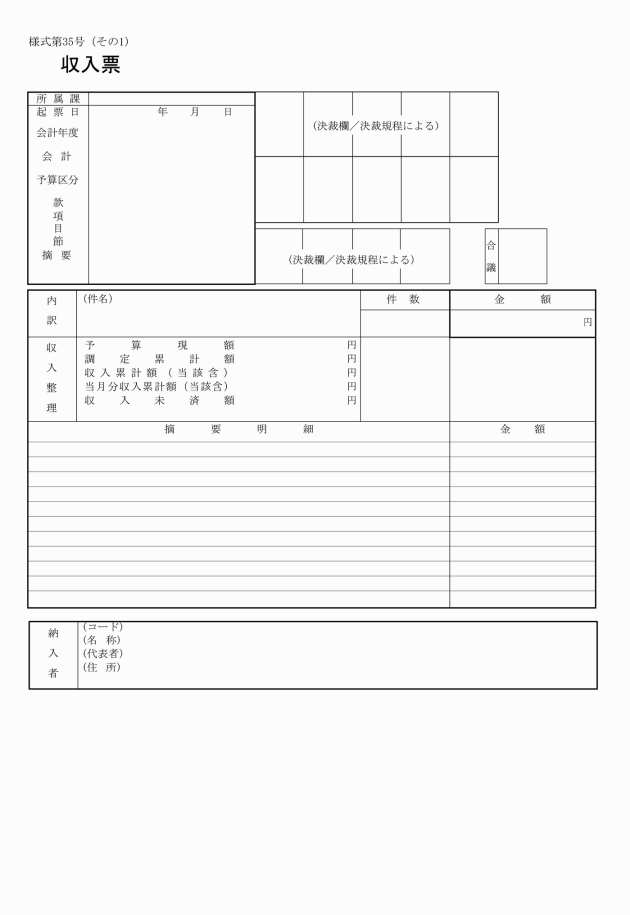

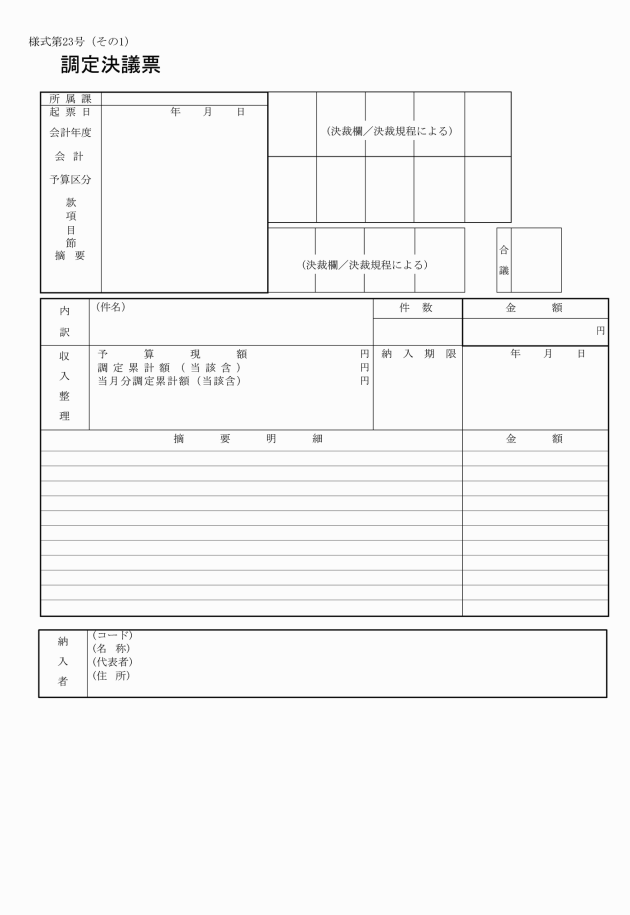

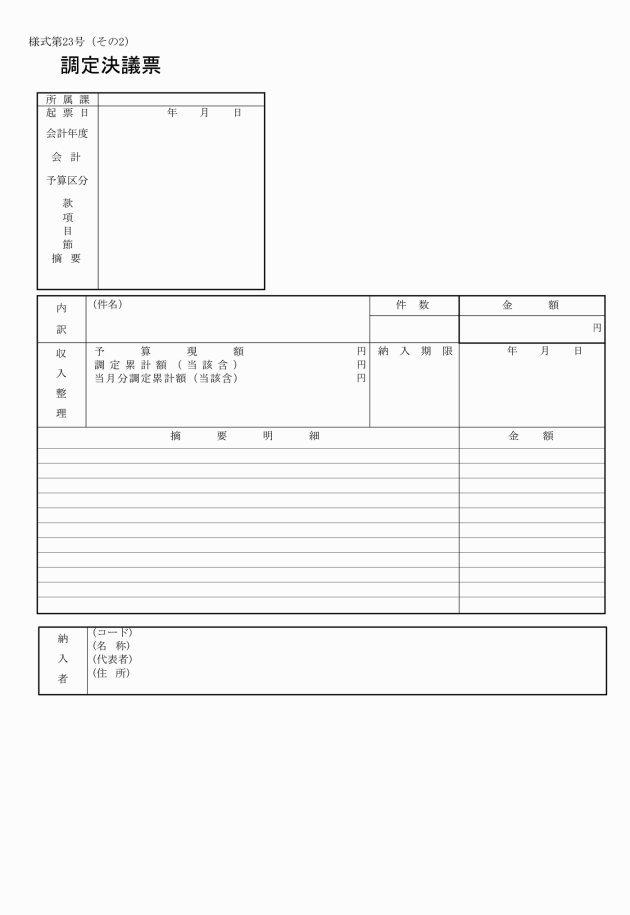

(調定)

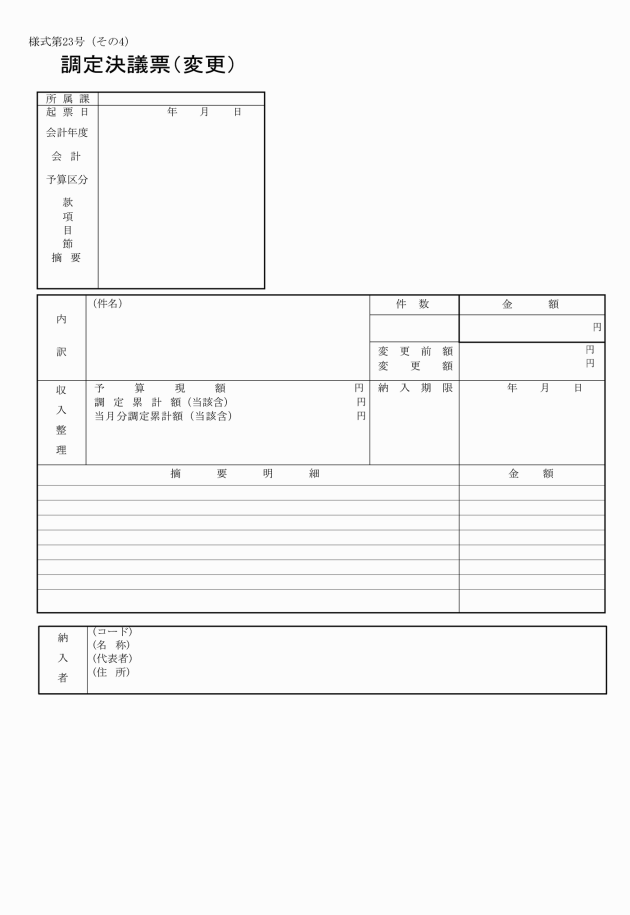

第24条 歳入徴収者は、歳入を収入しようとするときは、当該歳入について令第154条第1項に規定するところにより、これを調査し、その内容が適正であると認めるときは、歳入予算科目(以下「歳入科目」という。)ごとに調定決議票により決議しなければならない。この場合において、歳入科目が同一であって、同時に2人以上の納入義務者に係る調定をしようとするときは、その内訳を明かにして当該調定の合計額をもって調定することができる。

2 調定の決議には、調定の根拠、計算の基礎を明らかにした帳票類を添えなければならない。

3 歳入徴収者は別に定めるところにより、前2項の規定による調定に係る村税徴収簿又は税外収入整理簿(以下「徴収簿等」という。)を調製しなければならない。

(1) 納期の一定している収入で納入の通知を発するもの 納期限の10日前まで

(2) 納期の一定している収入のうち申告納付又は納入に係るもの 申告書の提出があったとき。

(3) 随時の収入で納入の通知を発するもの 原因の発生したとき。

(4) 随時の収入で納入の通知を発しないもの 原因の発生したとき又は収入のあったとき。

2 前項の規定にかかわらず、一会計年度内の収入で納期を分けるものの調定は、最初に到来する納期限の10日前までにその収入の金額についてしなければならない。

(1) 歳出の誤払い又は過渡しとなった金額及び資金前渡若しくは概算払をし、又は私人に支出事務を委託した場合の精算残金を返納させる場合において、出納閉鎖までに納入されない当該返納金 出納閉鎖の翌日

4 前3項に規定する時期までに当該調定に係る収入金の納付(以下「納付」という。)があったときは、調定するまでの間、当該収入金について調定があったものとみなして収入の処理をすることができる。

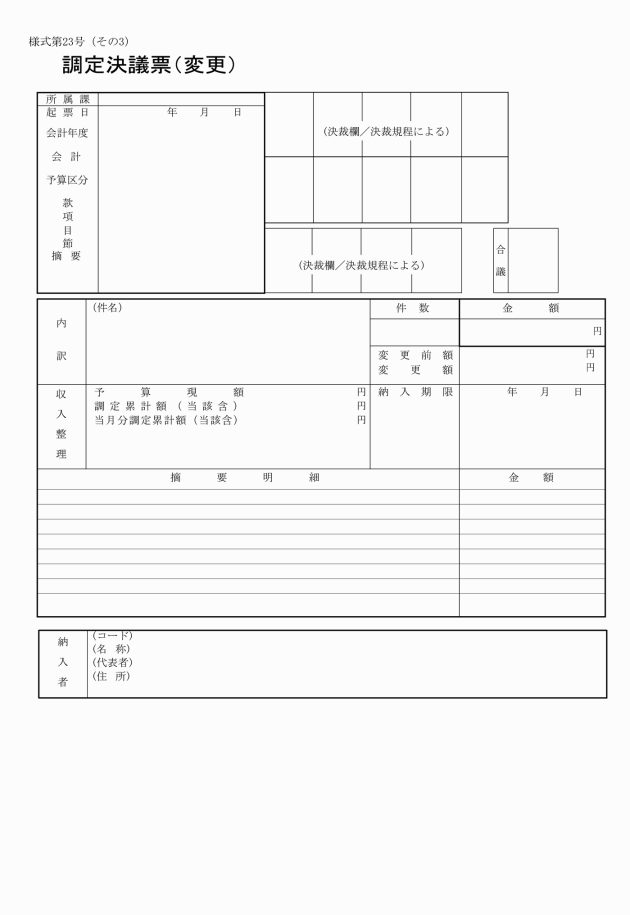

(調定の変更及び取消し)

第26条 歳入調定者は、調定後において調定の変更又は取り消し(以下「調定の変更等」という。)を必要とするときは、第24条の規定に準じてその手続をしなければならない。

(調定の通知)

第27条 歳入徴収者は歳入の調定又は調定の変更等をしたときは、直ちに会計管理者に通知しなければならない。

2 前項の通知は、調定決議票を会計管理者に送付することにより行うものとする。

第2節 納入の通知

(納入の通知)

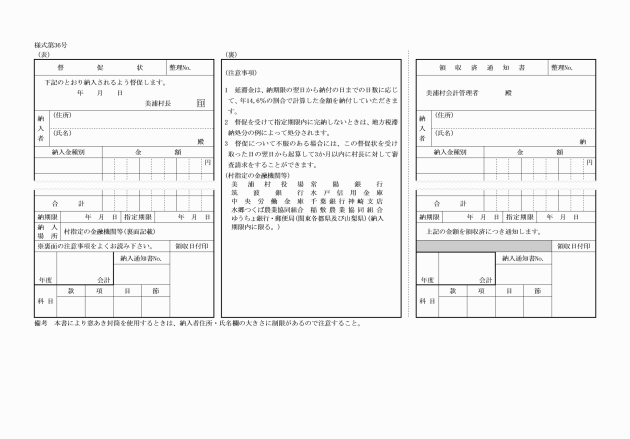

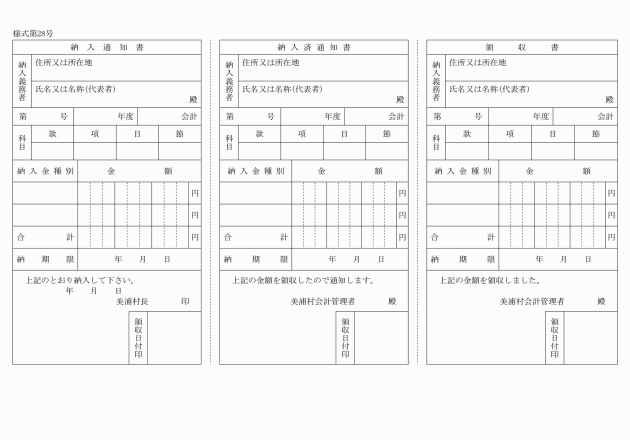

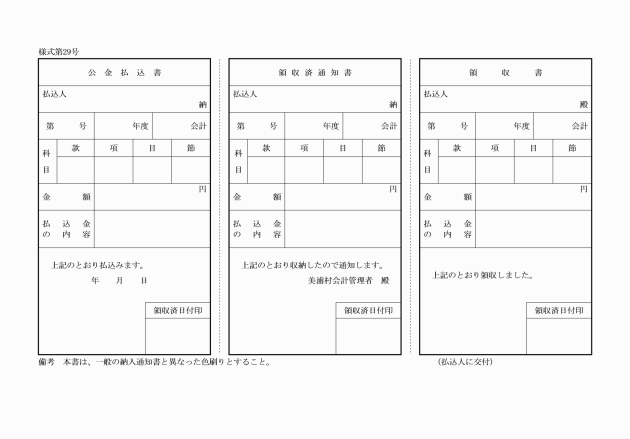

第28条 歳入徴収者は、歳入の調定をしたときは、納入通知書により納入義務者に通知しなければならない。ただし、地方交付税、地方譲与税、国庫支出金、県支出金、地方債(公募に係るものを除く。)、滞納処分費その他その性質上納入の通知を必要としない歳入についてはこの限りでない。

(1) 証明手数料、宿泊料その他これらに類するもので直接窓口等において取り扱う収入

(2) 入園料、入場料その他これに類する収入

(3) 予防接種の実費その他これに類する収入

(4) せり売りその他これに類する収入

(5) 延滞金その他これに類する収入

(6) 証紙収入の方法による収入

(7) その他納入通知書により難いと認められる収入

(納入の期限)

第29条 歳入徴収者は、納入の通知をする場合の納期限は、法令等、契約その他の定めがあるものを除くほか、納入通知書による場合にあっては、納入通知書の発行の日から20日以内、その他のものによる場合にあっては歳入を調定した日から20日以内において適宜定めなければならない。

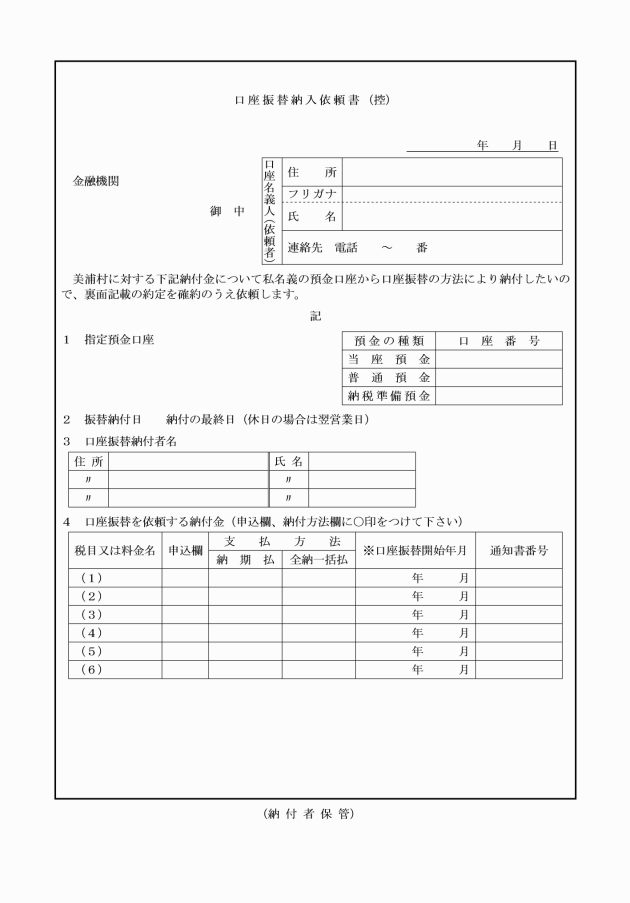

(口座振替による納付)

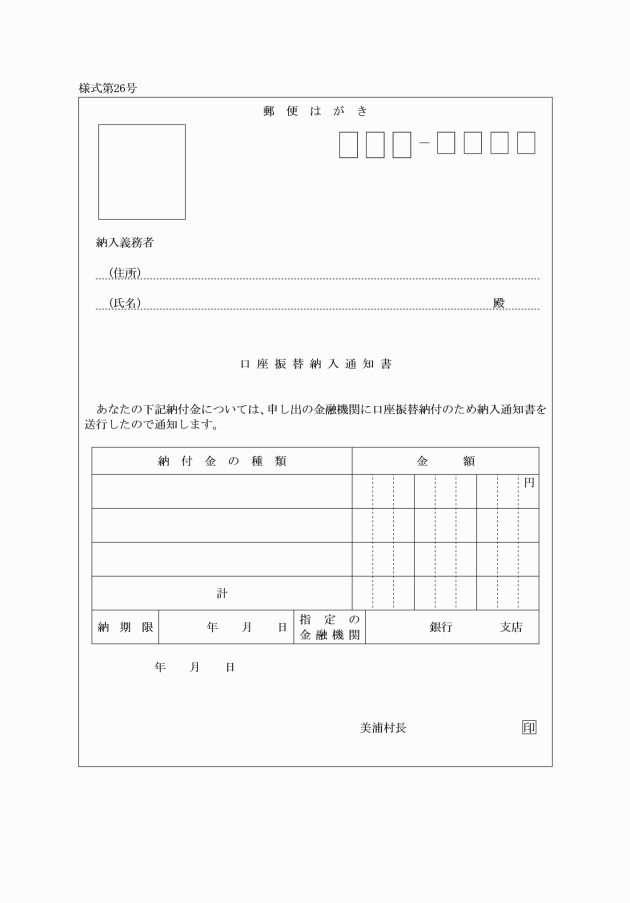

第30条 歳入徴収者は、令第155条の規定により、納入義務者から、口座振替の方法による納付の申し出があるときは、納入通知書を当該納入義務者が指定する指定金融機関等に直接郵送することができる。この場合において、村税にあっては口座振替納付の表示をした納税通知書の謄本を、村税以外の収入にあっては口座振替納入通知書を納入義務者に送付しなければならない。

(指定納付受託者の指定)

第30条の2 村長は、法第231条の2の3第1項に規定する指定納付受託者(以下「指定納付受託者」という。)を指定しようとするときは、会計管理者と協議しなければならない。

(1) 指定納付受託者の名称及びその住所又は主たる事務所の所在地

(2) 指定納付受託者が納付事務を行う歳入等

(3) 指定をした日

(4) 指定納付受託者に歳入を納付させる期間

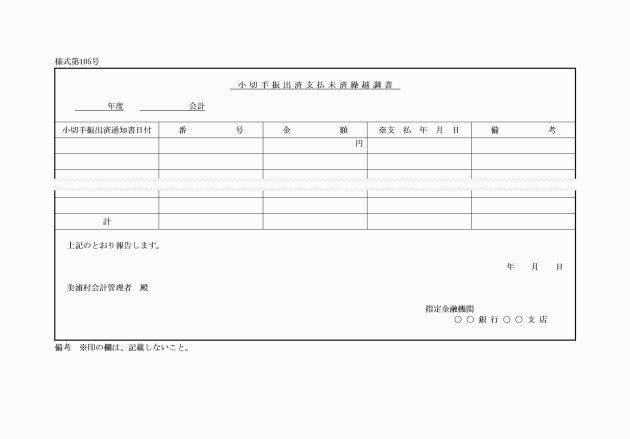

(5) 前各号に掲げるもののほか、村長が必要と認める事項

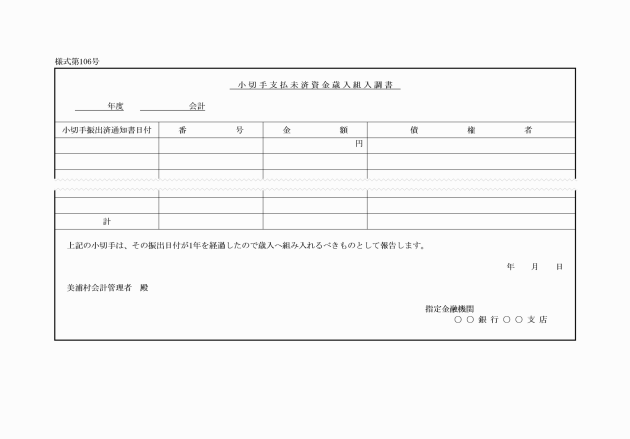

3 村長は、指定納付受託者がその名称、住所又は事務所の所在地の変更を村長に届け出た場合及び指定納付受託者の指定を取り消した場合は、その旨を告示しなければならない。

(納入通知の変更)

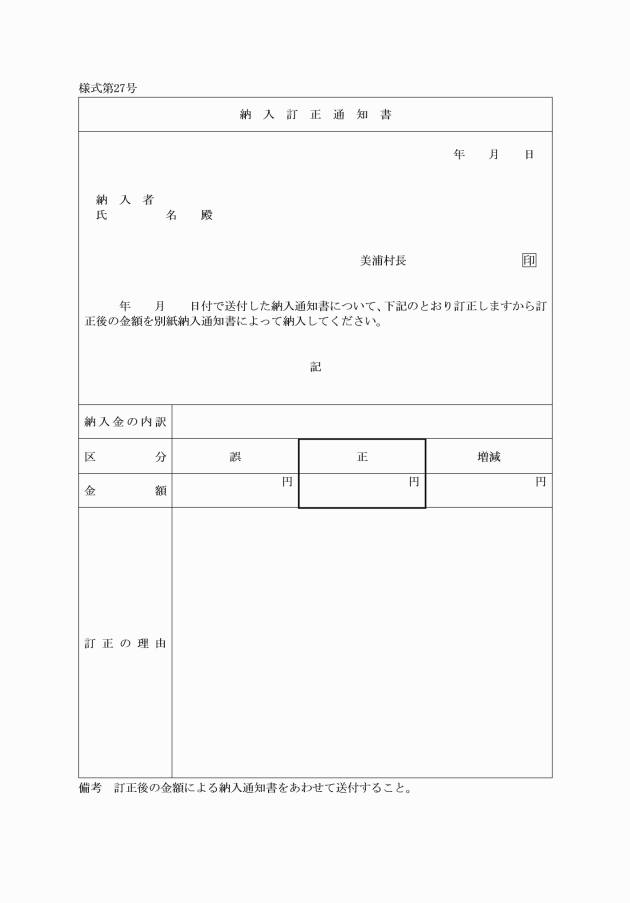

第31条 歳入徴収者は、調定の変更等をしたときは、直ちにその旨を納入訂正通知書により納入義務者に通知するとともに、あわせて当該変更等により増額し、又は減額した後の納入通知書を送付しなければならない。

(納入通知書の再発行)

第32条 歳入徴収者は、納入義務者から納入通知書を亡失し、又は損傷した旨の申出があったときは、新たに納入通知書を作成し、表面の余白に「再発行」と表示し、これを当該納入義務者に交付しなければならない。

(納付書の交付)

第33条 歳入徴収者は、納入義務者から納入すべき金額を分割して納付する旨の申出があったとき、又は口頭、掲示その他の方法によって納入の通知をした納入義務者から納付の申出があったときは、納付書を当該納入義務者に交付しなければならない。ただし、次条第3項各号に掲げる収入にあっては、納入書を交付しないことができる。

第3節 収納

(会計管理者等の直接収納)

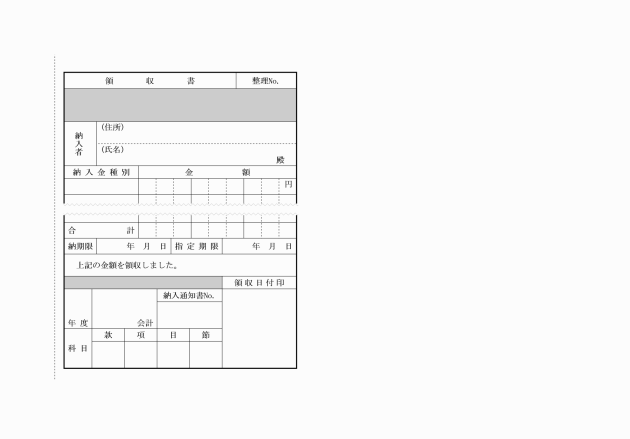

第34条 会計管理者、出納員又は会計職員(以下「会計管理者等」という。)は、納入義務者から直接収納したときは、領収書を当該納入義務者に交付しなければならない。この場合において、当該領収に係る収入金が、証券であるときは、当該交付する領収書の余白に証券である旨及びその内容を記載しなければならない。

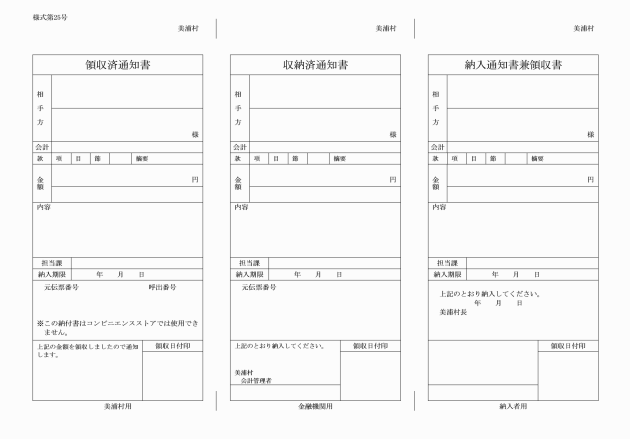

2 会計管理者等は、特別の事情がある場合を除くほか、当日又は翌日に公金払込書に現金又は証券及び領収済通知書(次項に掲げる収入にあっては、収入金計算書)を添えて指定金融機関に払い込まなければならない。

(1) 金銭登録機に登録して収納する収入 金銭登録機による記録紙

(2) 入園料、入場料その他これらに類する収入 入園券又は入場券等で領収金額が表示されたもの

(小切手の支払地の指定)

第35条 令第156条第1項第1号の規定により、村長が定める歳入の納付に使用することができる小切手の支払地は、美浦村の区域とする。

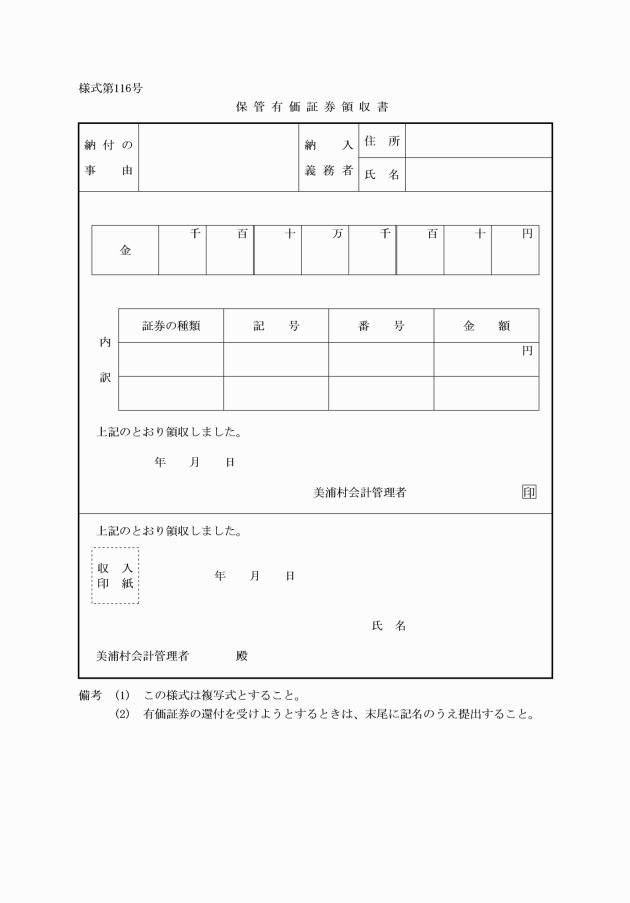

(支払の拒絶があった証券の措置)

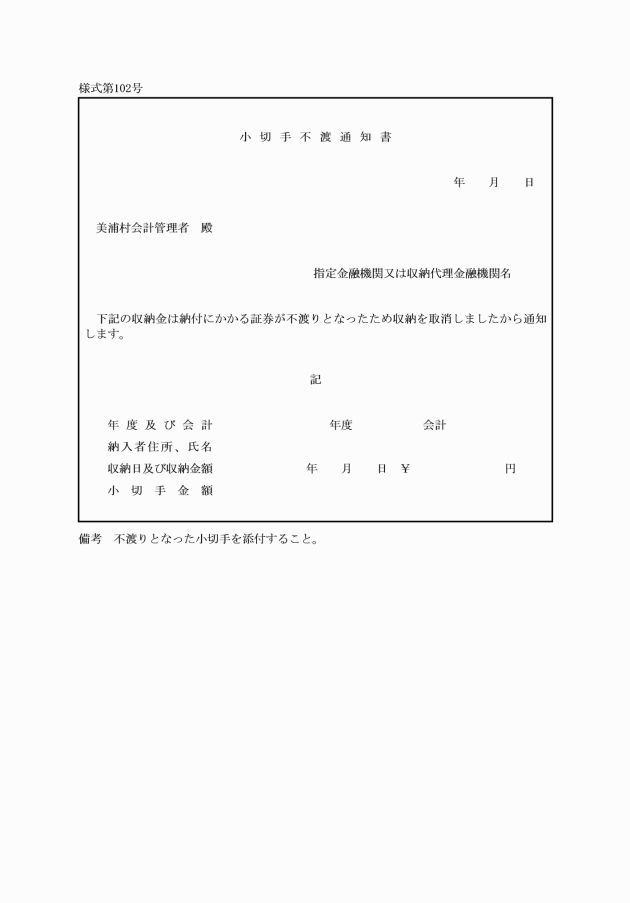

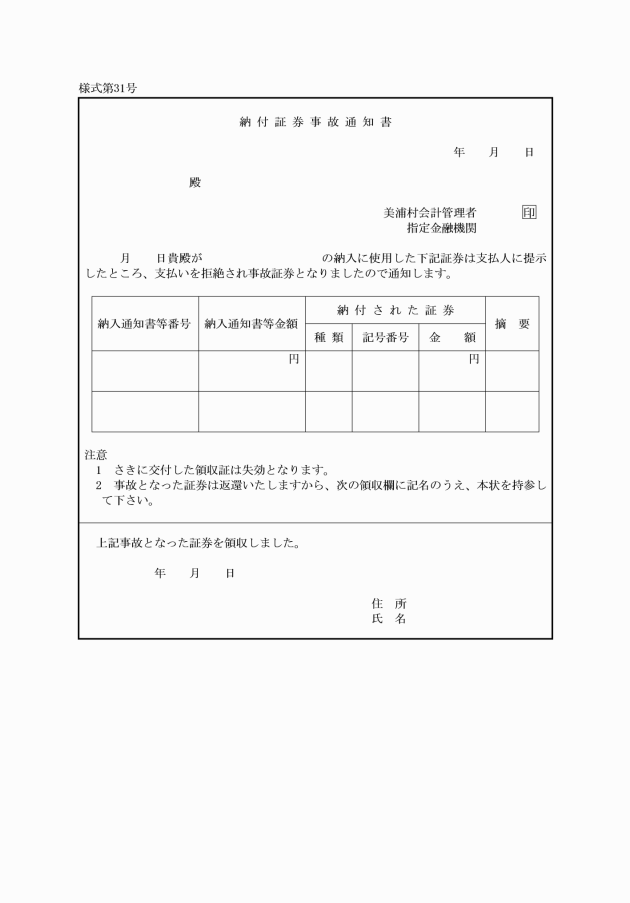

第36条 会計管理者は、第167条第2項の規定により、指定金融機関から支払拒絶通知書の送付を受けたときは、直ちに当該通知に係る収入を取り消し、当該証券をもって納付した者に対し、当該証券について支払がなかった旨及びその者の請求により当該証券を還付する旨を納付証券事故通知書により通知するとともに、その旨を歳入徴収者に通知しなければならない。

2 歳入徴収者は、前項の規定による通知を受けたときは、直ちに当該通知に係る歳入の収入済額を取り消し、納付すべき金額について、納付書を作成し納入義務者に送付しなければならない。

3 会計管理者は、第1項の規定により通知した者から支払拒絶のあった証券について還付の請求を受けたときは、領収書を徴し、これと引き換えに当該証券を還付しなければならない。

第37条 削除

第4節 還付及び充当

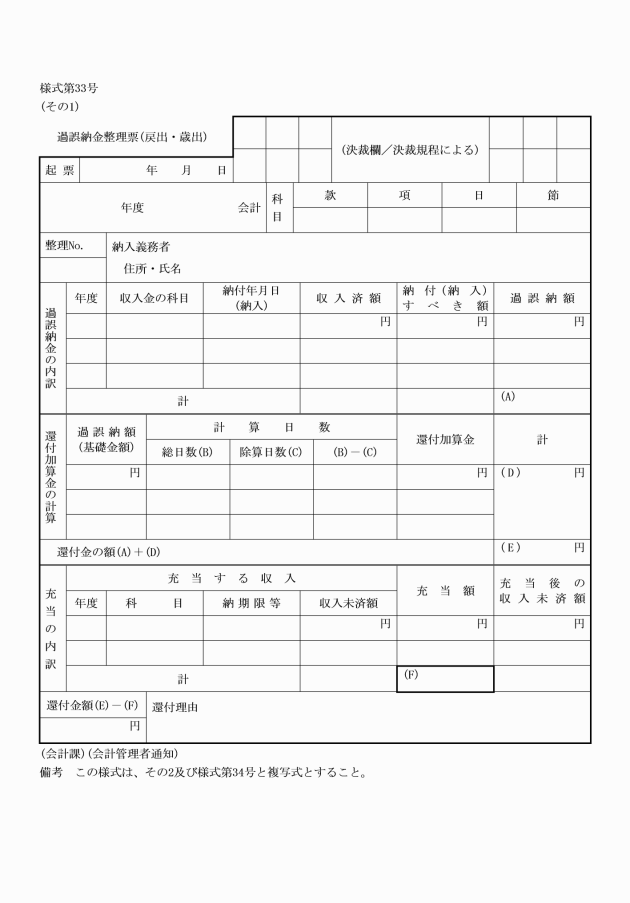

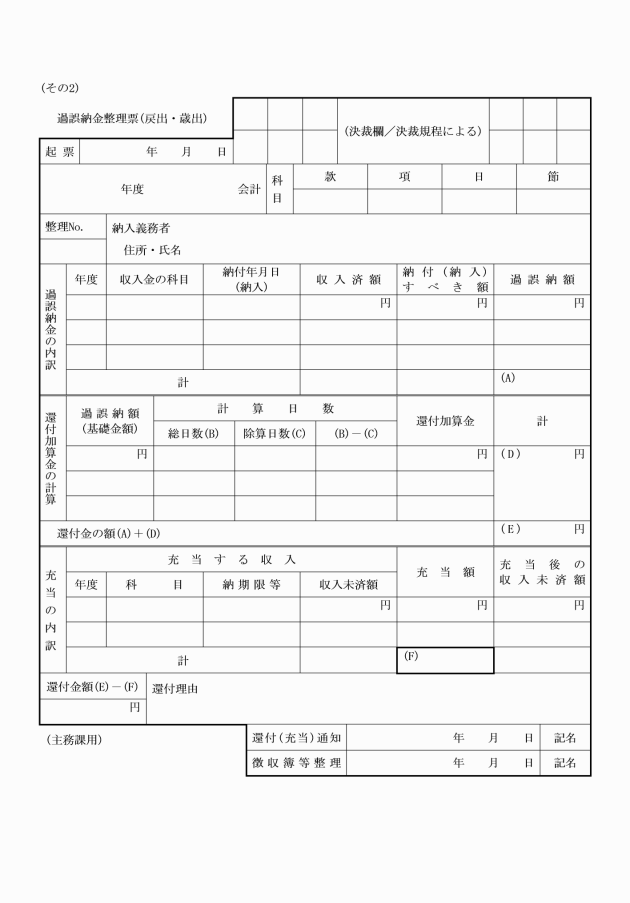

(過誤納金の整理)

第38条 歳入徴収者は、過誤又は誤納となった金額(以下「過誤納金」という。)がある場合は、当該過誤納金について過誤納金整理票により還付又は充当の決定をしなければならない。

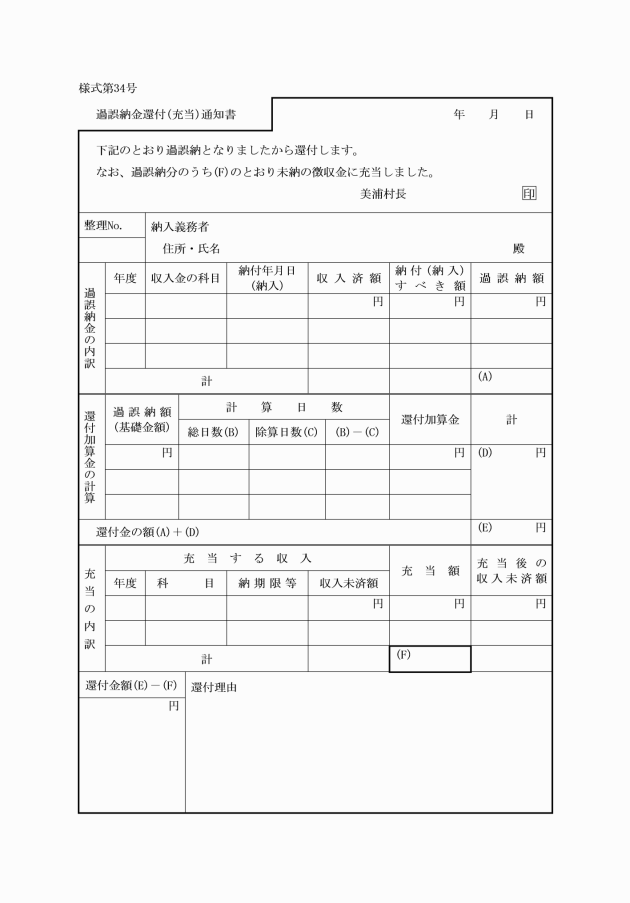

(過誤納金の還付)

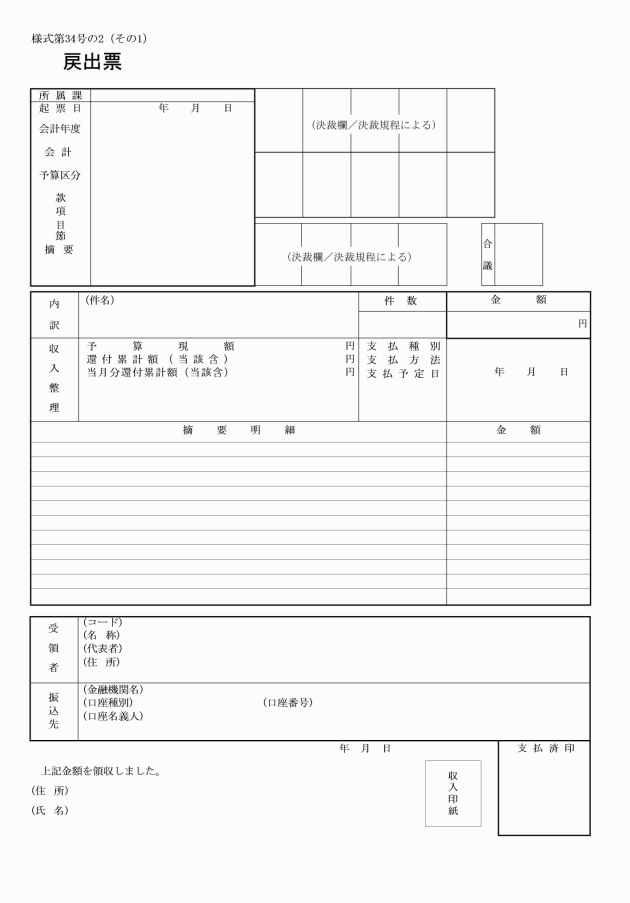

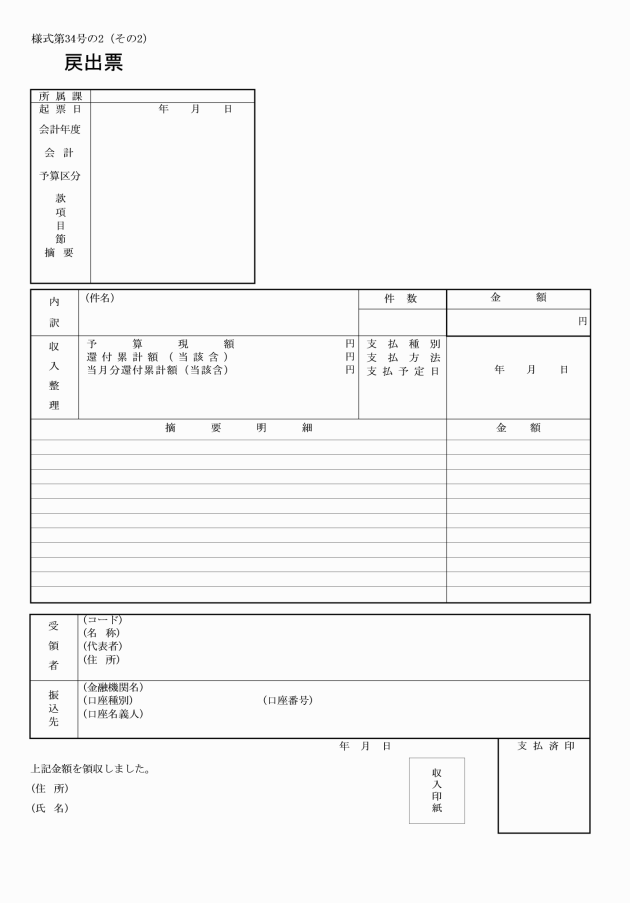

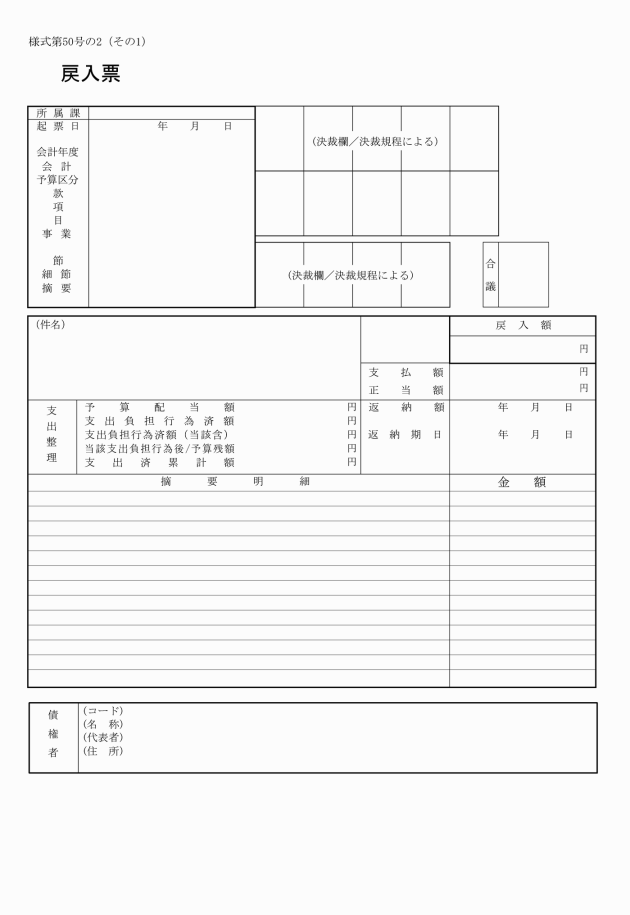

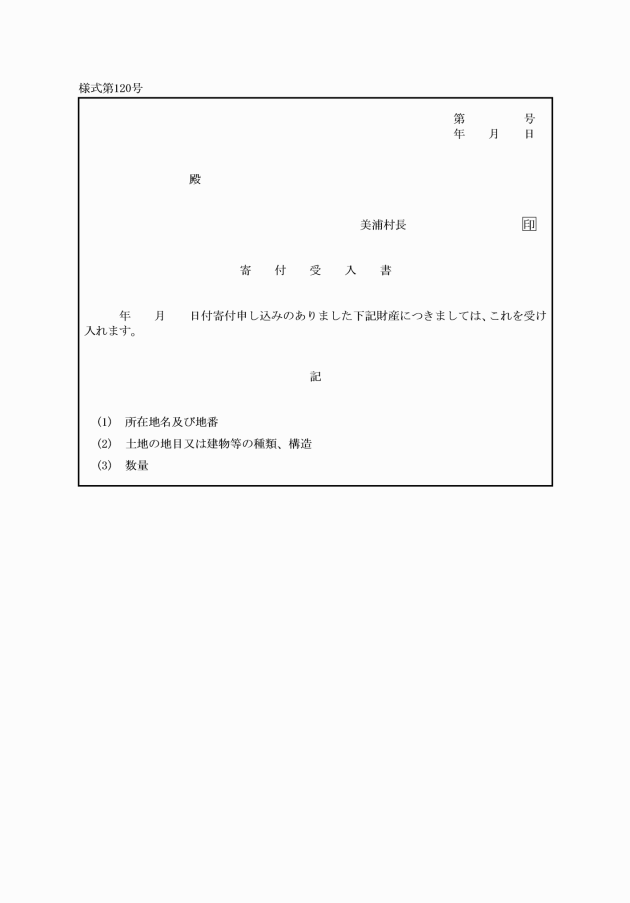

第39条 歳入徴収者は、過誤納金を還付しようとするときは、令第165条の6に規定する戻出(以下「戻出」という。)にあっては戻出票を会計管理者に送付し、現年度の歳出から支出するものにあっては、一般の支出の手続により処理するとともに、それぞれ納入義務者に過誤納金還付通知書により通知しなければならない。

2 会計管理者は、前項に規定する戻出票の送付(これを戻出の命令とみなす。以下同じ。)を受けたときは、収入減額の措置を講じ、支出の手続の例により納入義務者に対し当該過誤納金を還付しなければならない。この場合において、当該還付に係る戻出票及び小切手には「歳入還付」と記載しなければならない。

(過誤納金の充当)

第40条 歳入徴収者は、過誤納金を充当しようとするときは、戻出に係るものにあっては過誤納金充当通知書に、現年度の歳出から支出するものにあっては一般の支出の手続による支出の命令に、それぞれ過誤納金整理票を添えて会計管理者に送付するとともに、納入義務者に対し過誤納金充当通知書により通知しなければならない。

2 会計管理者は、前項の規定による過誤納金充当通知書の送付又は充当に係る支出の命令を受けたときは、過誤納金充当通知書によるものにあっては、収入票により過誤納の科目から充当する科目に振替、支出の命令によるものにあっては、公金振替の方法により処理しなければならない。

(還付加算金)

第41条 過誤納金に加算する還付加算金を支出しようとするときは、当該還付又は充当とあわせて支出の手続きをしなければならない。

第5節 収入の整理

(督促)

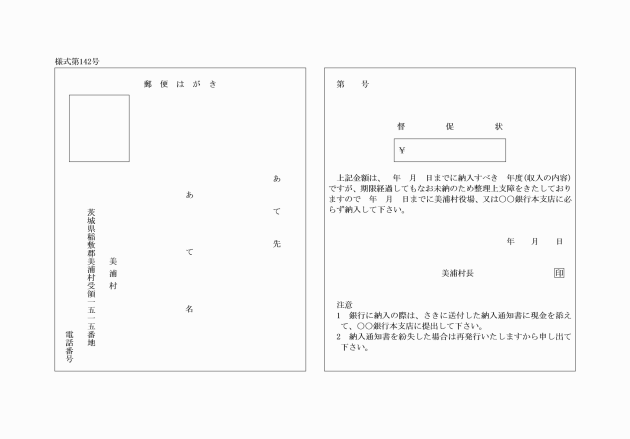

第42条 歳入徴収者は、納入期限までに納付しない納入義務者に対し当該納期限後20日以内に督促状により督促しなければならない。

2 督促状には、督促状発行の日から起算して10日を経過した日を履行期限として指定しなければならない。

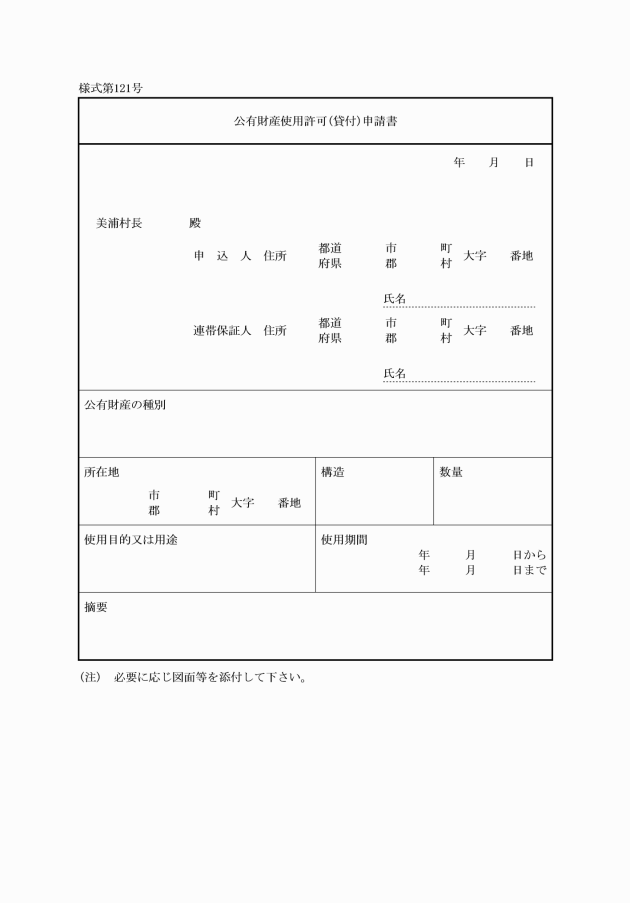

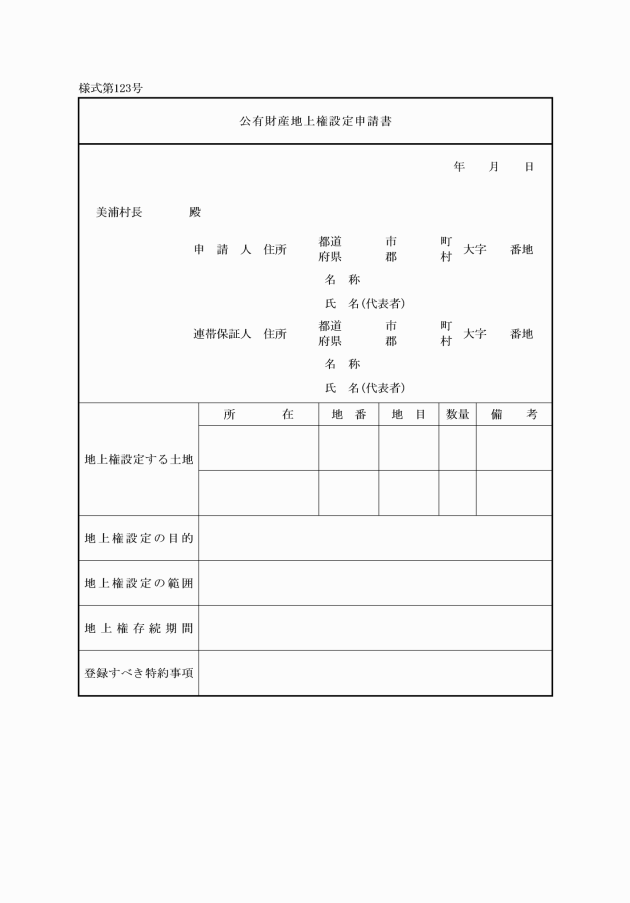

3 歳入徴収者は、前2項の規定により督促をしたときは、その旨を徴収簿等に記載しなければならない。

(滞納処分)

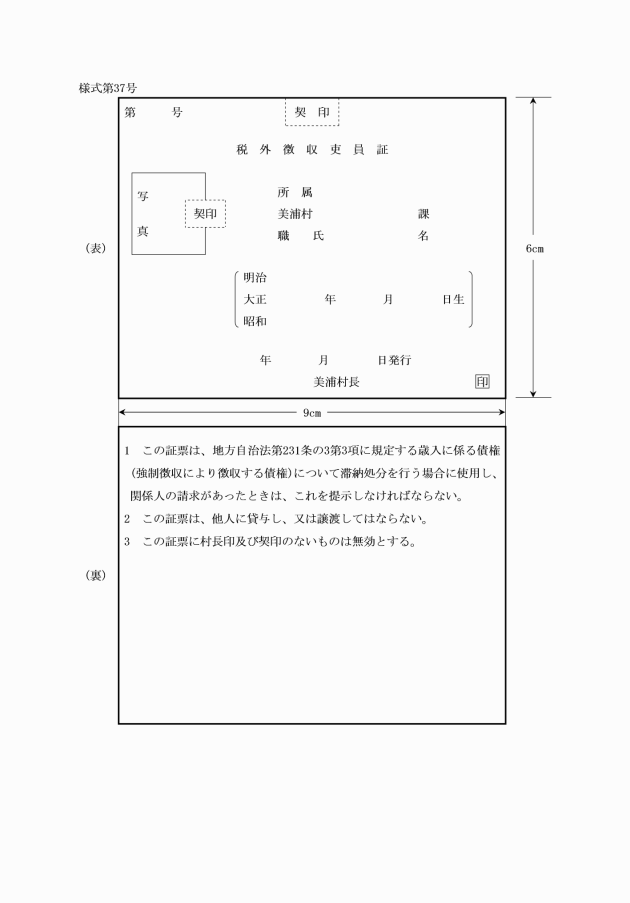

第43条 歳入徴収者は、強制徴収により徴収できる債権について、債権者が前条第2項の規定により指定された期限までに債務を履行しないときは、徴収吏員を指定して滞納処分を行わせなければならない。この場合において、当該吏員が出納員又は現金取扱員である場合を除くほか、当該吏員は、現金取扱員を命ぜられたものとみなす。

2 前項の規定により指定された徴収吏員が滞納処分を行うときは、徴収吏員証を携行しなければならない。

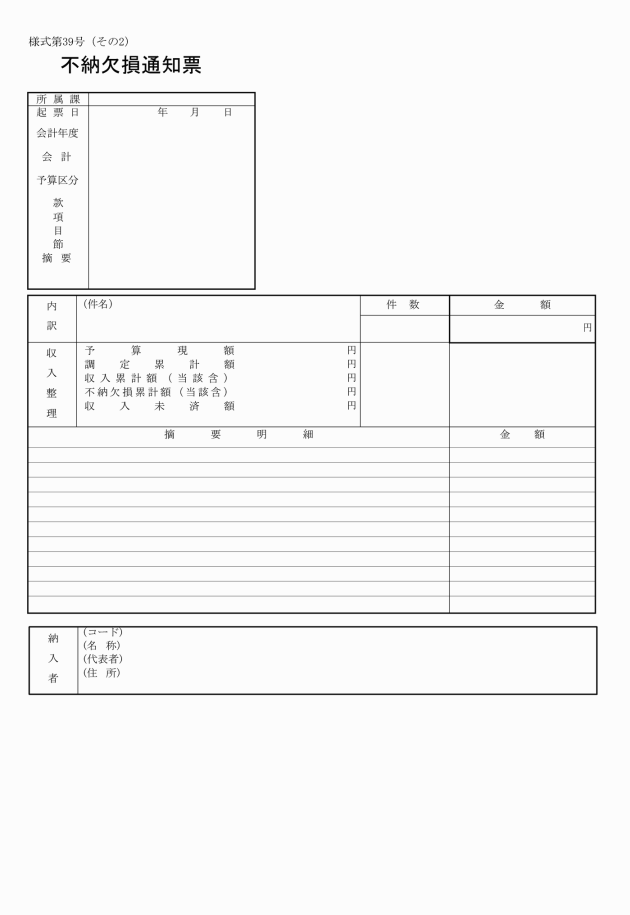

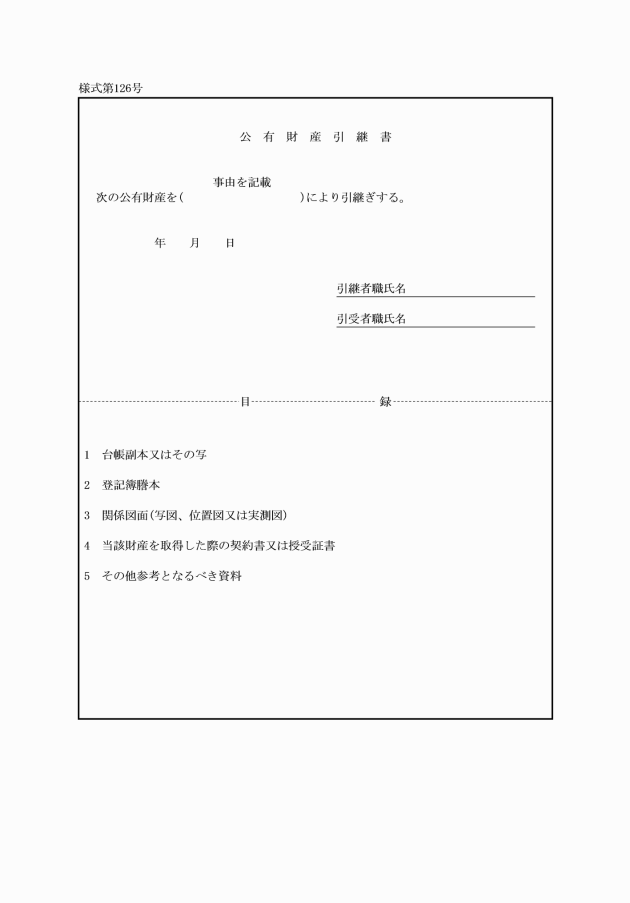

(不納欠損処分)

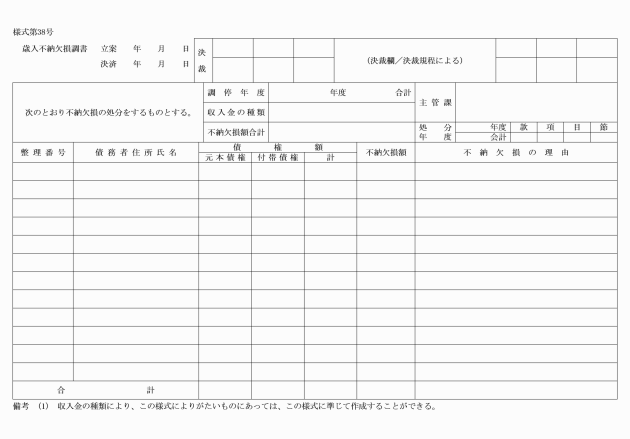

第44条 歳入徴収者は、既に調定した歳入について法令の規定に基づき時効の完成又は徴収権の消滅により歳入の欠損処分をすべきものがあるときは、歳入不納欠損調書を整理し、村長の決裁を受けなければならない。

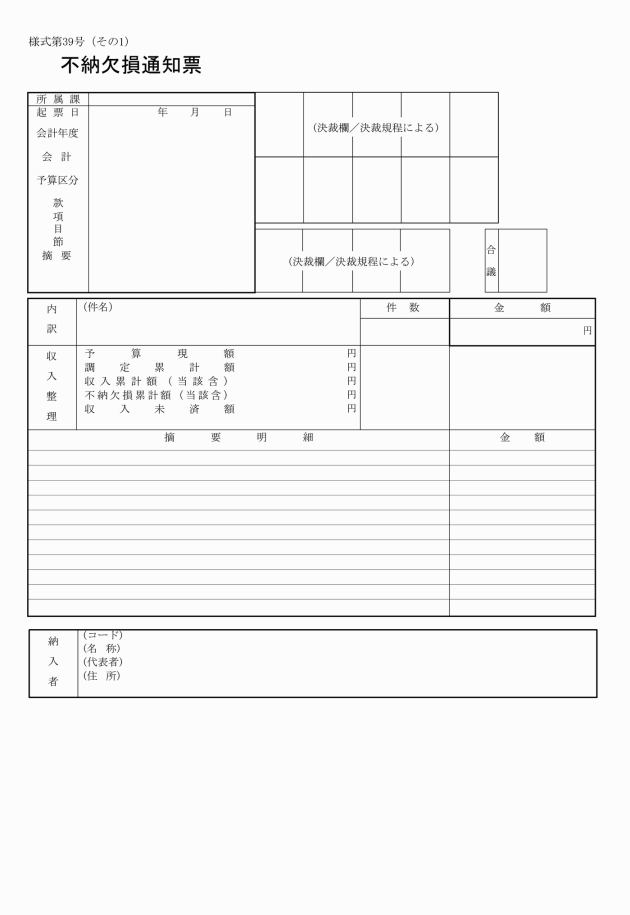

2 歳入徴収者は、前項の規定により歳入の不納欠損処分がされたときは、徴収簿等又は滞納繰越簿を整理するとともに、不納欠損通知書により会計管理者に通知しなければならない。

(収入未済額の繰越)

第45条 歳入徴収者は、すでに調定した歳入のうち当該年度の出納閉鎖期日までに収納済とならないもの(不納欠損として処理したものを除く。以下同じ。)は、当該期日の翌日において翌年度の調定額に繰り越さなければならない。

2 前項の規定により繰越をした調定済額で、翌年度の末日までに収納済とならないものについて当該年度末日の翌日において、翌翌年度の調定額に繰り越し、翌翌年度の末日までになお収納済とならないものについてはその後順次繰り越さなければならない。

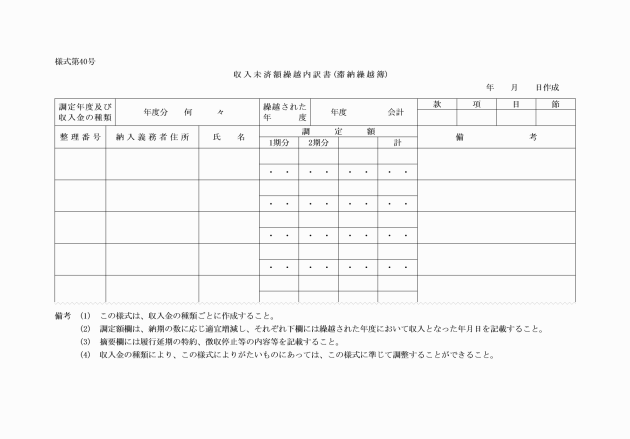

3 歳入徴収者は、前2項の規定による収入未済額の繰越しを収入未済額繰越内訳書によって行い、かつ、会計管理者にこれを通知しなければならない。

(収入済の記載等)

第46条 会計管理者は、第188条第2項の規定により指定金融機関から収支日計報告書に添えて領収済通知書又は公金振替済通知書(以下「領収済通知書等」という。)の送付を受けたときは、会計別及び科目別に収入票を起票し、当該歳入を所掌する各課等の長にこれを回付しなければならない。

2 前項の場合において、当該起票する収入票に係る収入金について、繰替使用をしているものがあるときは、当該収入票は当該繰替使用した額を減額した額について起票するものとし、繰替使用額を注記しなければならない。

3 第1項の場合において、税収入のうち個人の県民税(当該県民税に係る徴収金を含む。以下同じ。)があるときは、これを仕訳し、当該県民税の合算額を歳入歳出外現金に振り替えるとともに、当該振り替えた額を収入票に注記しなければならない。

4 第1項に規定する歳入を所掌する各課等の長は、収入票(証拠書用)及びこれに添付された領収済通知書等(以下「収入証拠書」という。)の回付を受けたときは、徴収簿等又は滞納繰越簿を整理し、遅滞なく収入証拠書を会計管理者に返付しなければならない。

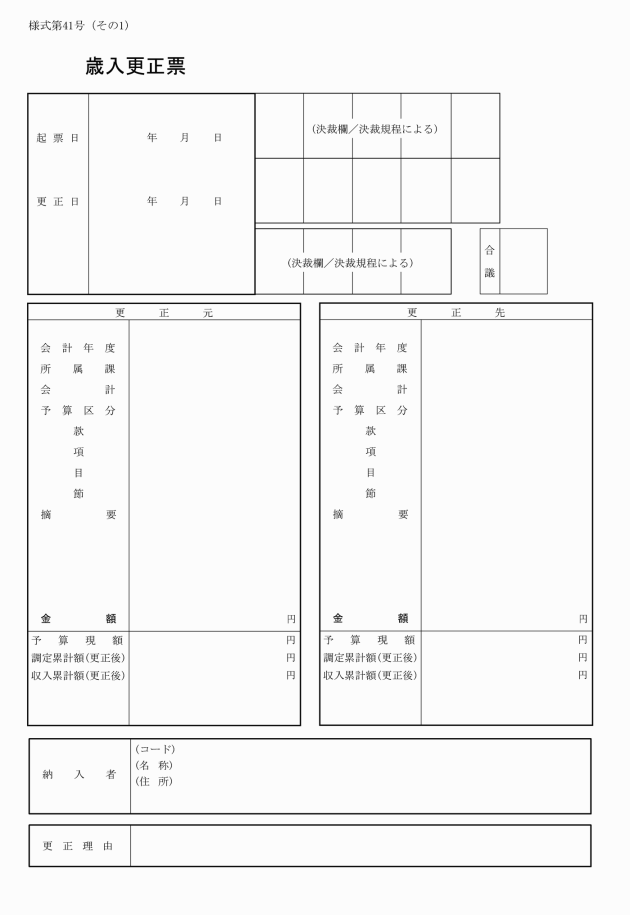

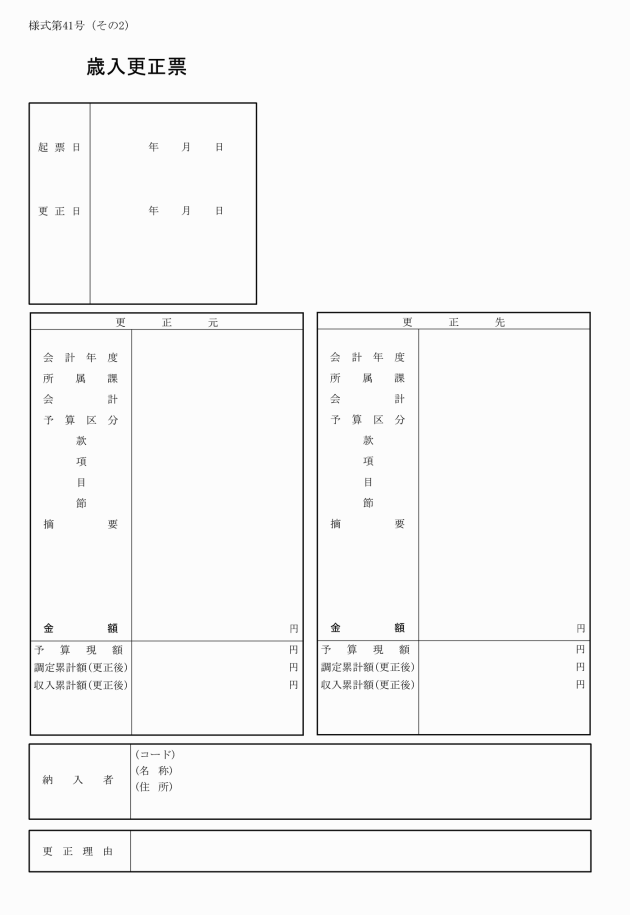

(歳入の訂正)

第47条 歳入徴収者は、収入済みの収入金について、年度、会計又は科目に誤りを発見したときは、調定及び収入の更正の決定の手続をし、当該更正に係る歳入の徴収簿を整理するとともに、歳入更正票により会計管理者に通知しなければならない。

2 会計管理者は、前項の規定による通知を受けたとき、又は自ら誤りを発見したときは、その収入済みの収入金について、正当な年度、会計又は科目の収入票を起票するとともに、過誤の年度、会計又は科目の収入を訂正する収入票を起票し、収入票(証拠書用)を当該歳入を所掌する各課等の長に回付しなければならない。

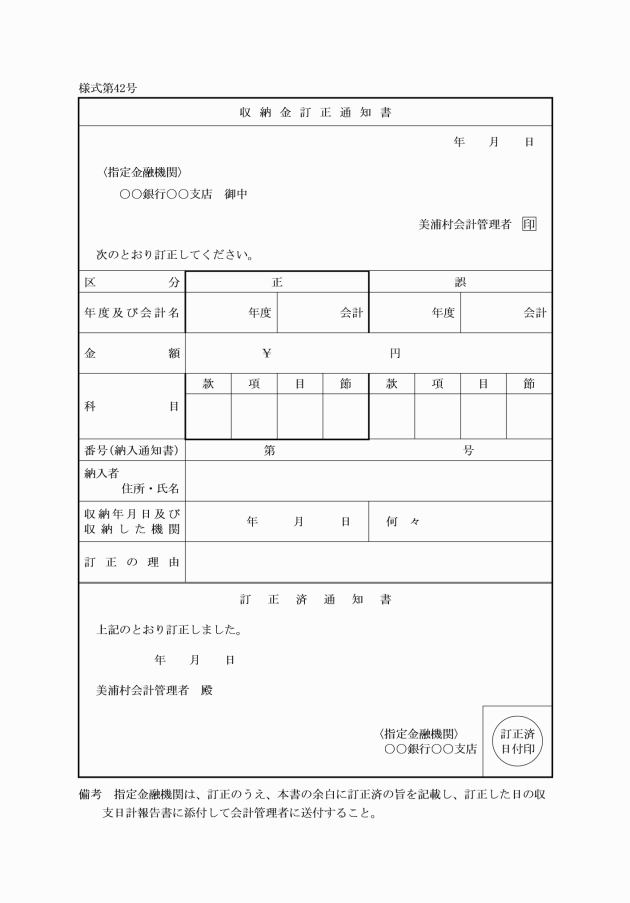

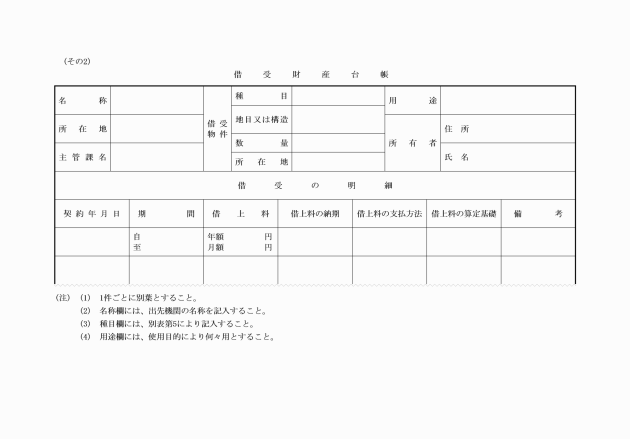

3 会計管理者は、前項に規定する訂正の内容が指定金融機関の記帳に関係するものであるときは、収納金訂正通知書により指定金融機関に通知しなければならない。

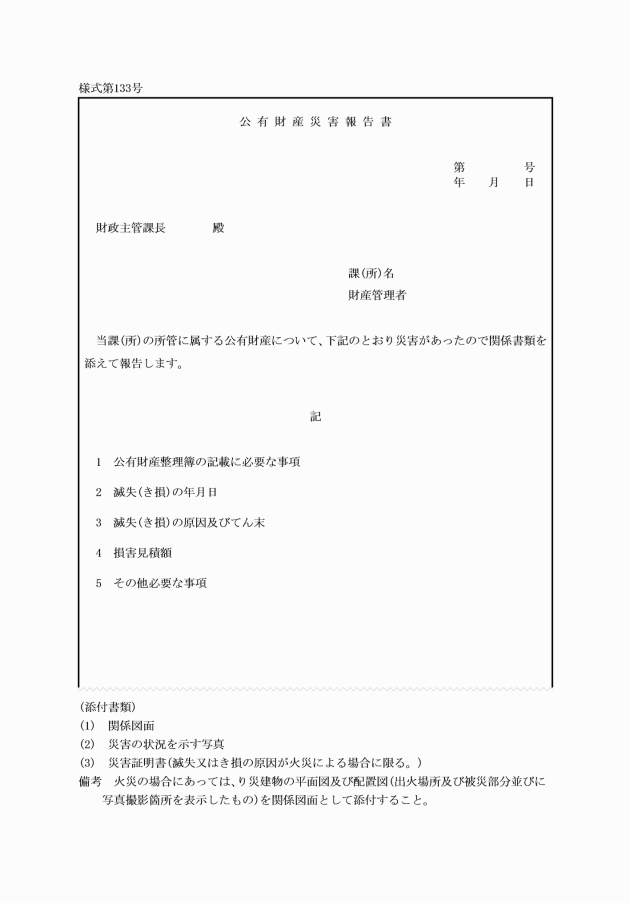

第6節 徴収又は収納の委託

(徴収又は収納の委託)

第48条 各課等の長は、法第243条の2第1項の規定により徴収又は収納の事務を私人に委託しようとするときは、会計管理者と協議し、当該委託をしようとする歳入、相手方の住所及び氏名、当該委託を必要とする理由その他必要な事項を記載した書面に当該委託契約書を添えて、村長の決裁を受けなければならない。

2 各課等の長は、前項に規定により委託をしようとする者から、当該申入れを受託する旨の通知があったときは、直ちに当該委託契約書をとりかわすとともに、法第243条の2第2項の規定により告示し、かつ、納入義務者が見やすい方法によって公表する手続をしなければならない。

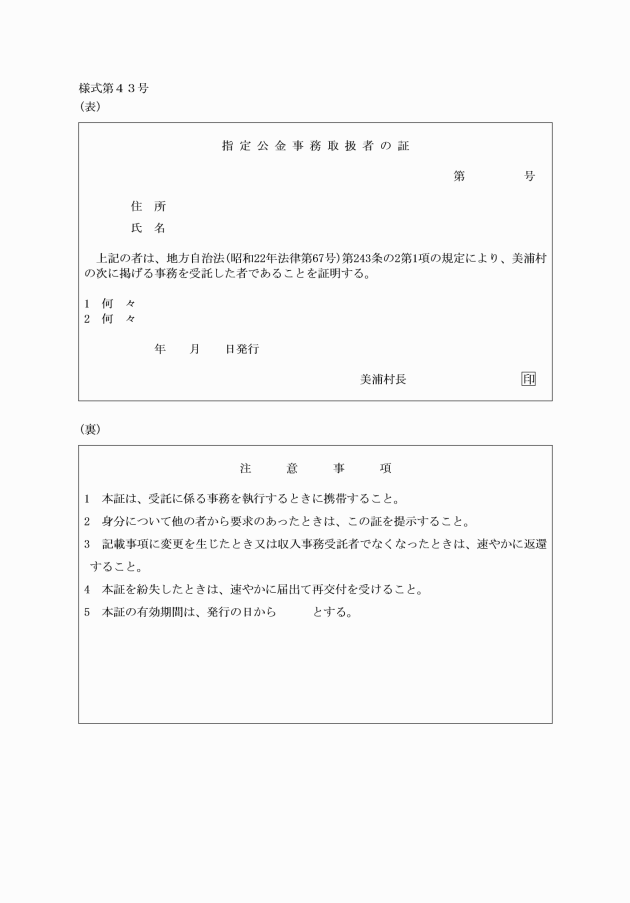

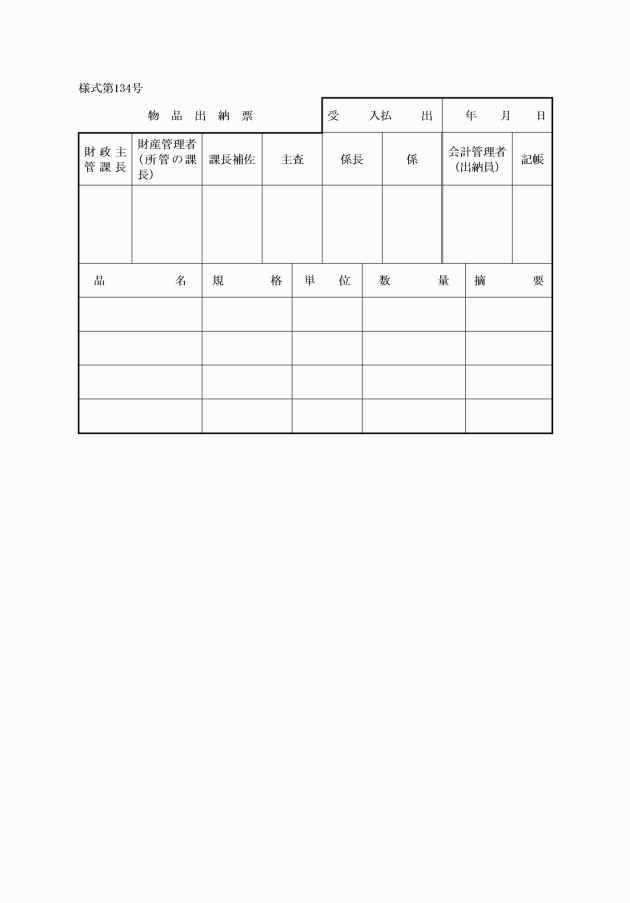

3 歳入徴収者は、指定公金事務取扱者(前項の規定により委託を受けた者をいう。)に携行させるため、必要に応じ指定公金事務取扱者の証票を交付するものとし、交付を受けた指定公金事務取扱者は、当該証票を携行して従事しなければならない。

4 指定公金事務取扱者は、指定公金事務取扱者でなくなったときは、前項の規定により交付された証票を返戻しなければならない。

(徴収又は収納の方法)

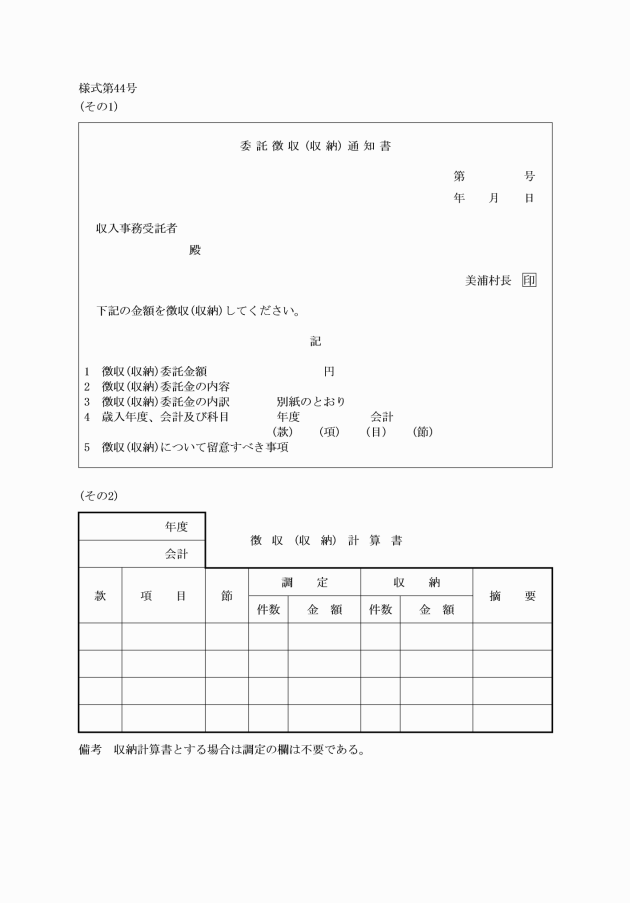

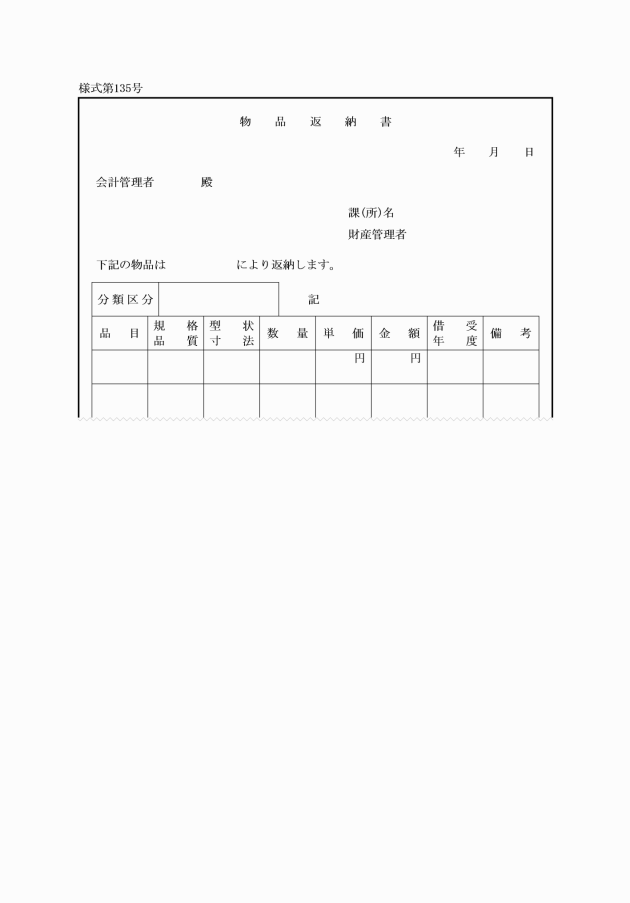

第49条 歳入徴収者は、委託に係る徴収金又は収納金があるとき又は発生したときは、前条第2項の規定により委託したもの(以下「収入事務受託者」という。)に対し委託徴収(収納)通知書により通知するとともに、納入通知書その他必要な帳票の用紙を交付しなければならない。

2 収入事務受託者は、歳入を徴収し、又は収納したときは、納入義務者に領収書を交付し、速やかに次の書類を添えて指定金融機関等に払込まなければならない。

(1) 徴収の委託を受けた者にあっては徴収計算書

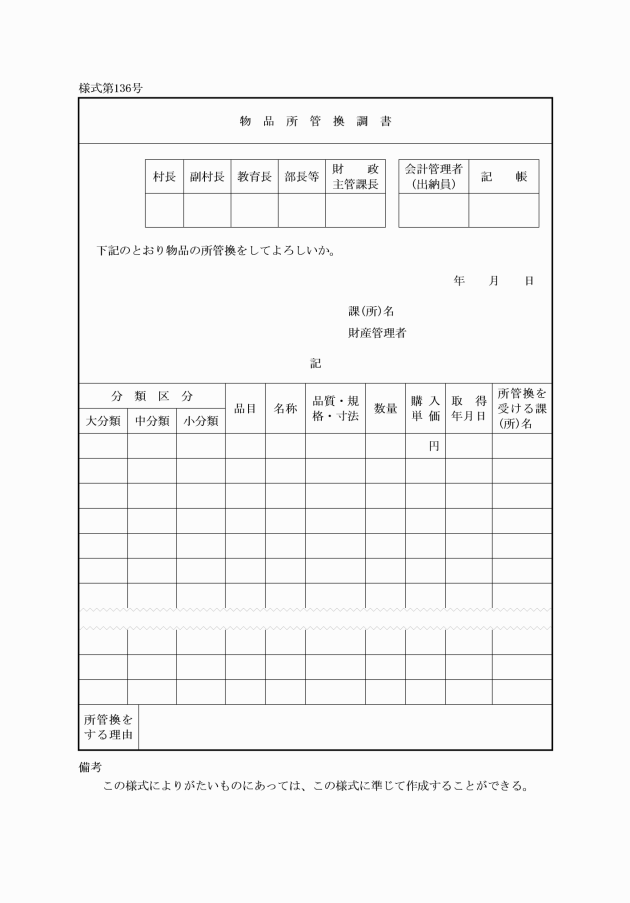

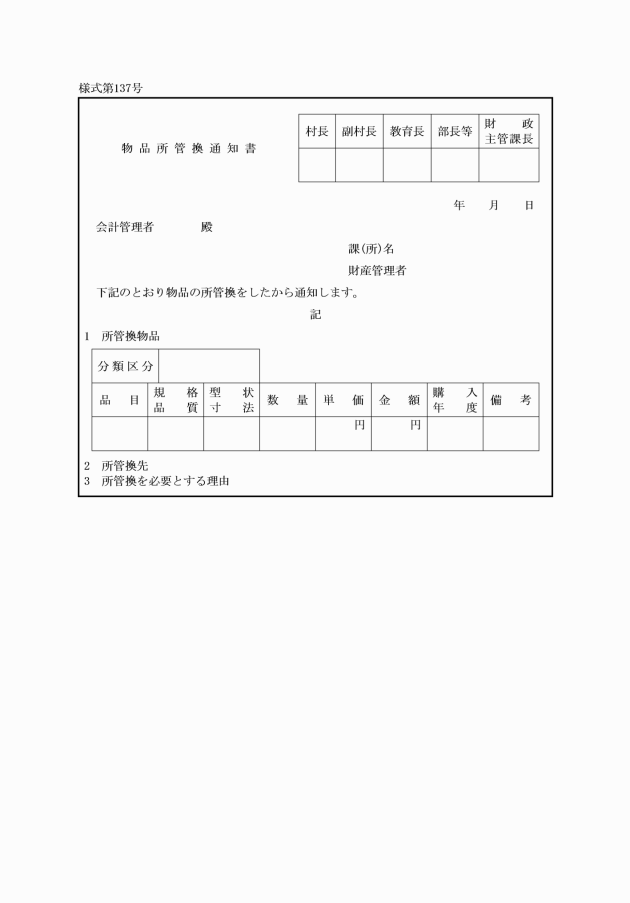

(2) 収納の委託を受けた者にあっては収納計算書

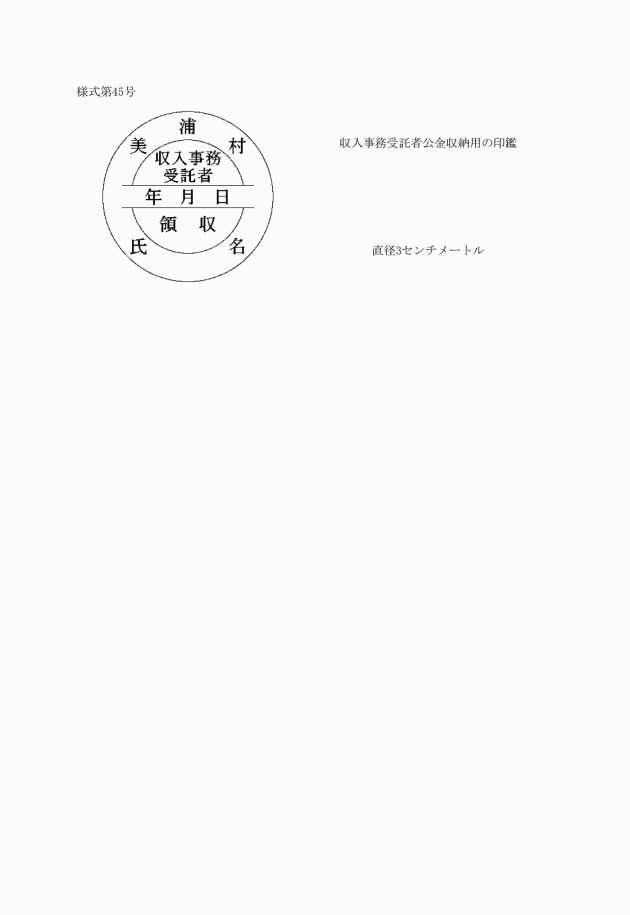

3 収入事務受託者が公金の収納にあたって使用する印鑑は、様式第45号に定めるところによる。

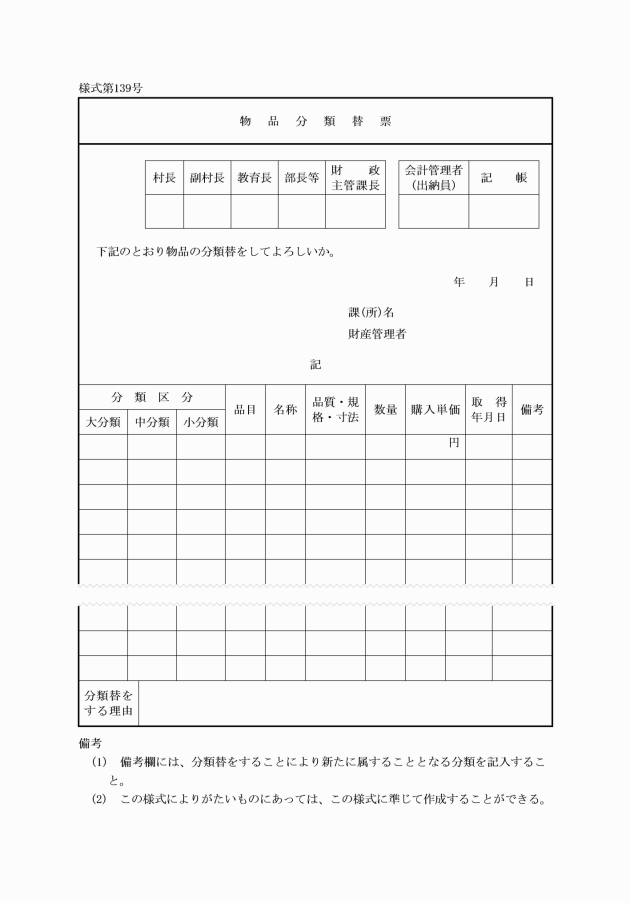

第7節 歳入関係帳簿の記載及び収入証拠書類

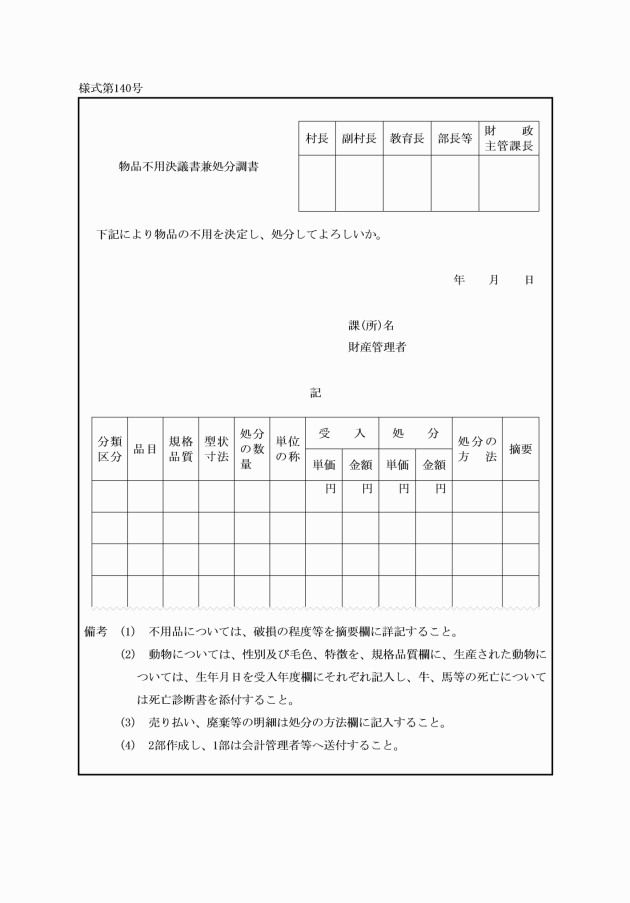

(歳入関係帳簿)

第50条 会計管理者は、次の各号に掲げる帳票類を編綴した歳入簿を備え、所定の事項を記載して整理しなければならない。

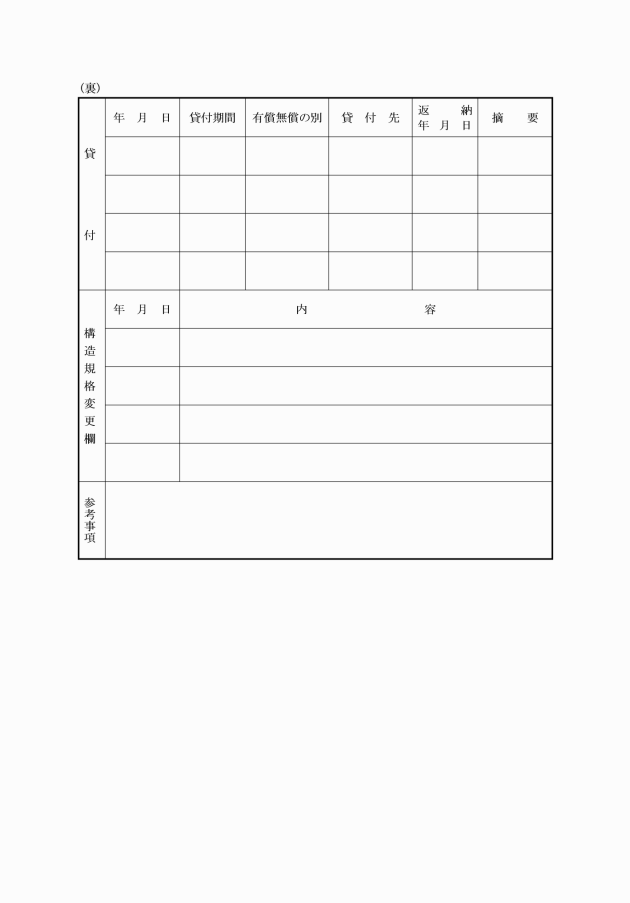

(1) 歳入月計表

(2) 調定決議票(歳入簿用)

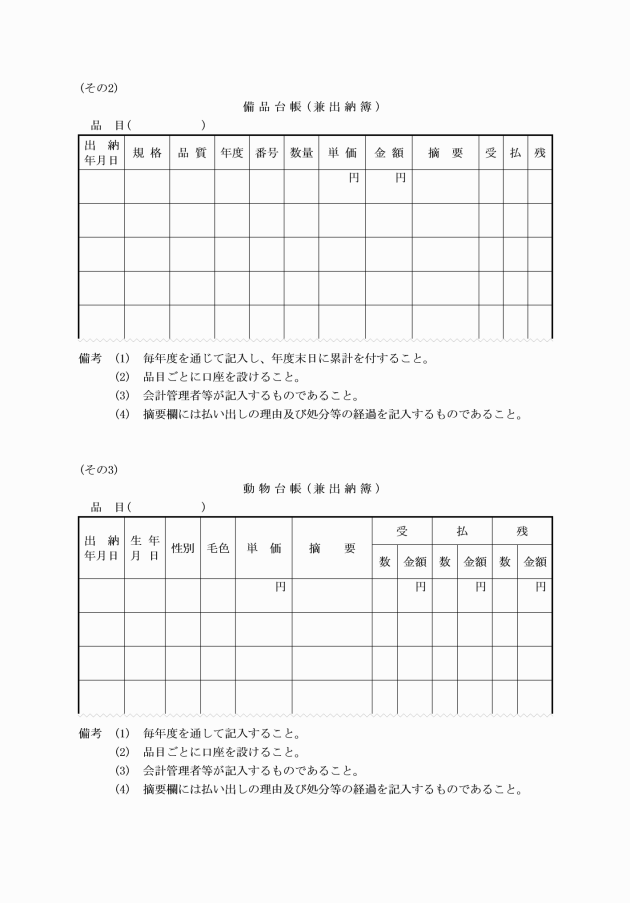

(3) 収入票(歳入簿用)

2 歳入徴収者は、次の各号に掲げる帳票類を編綴した歳入予算整理簿を備え、所定の事項を記載しなければならない。

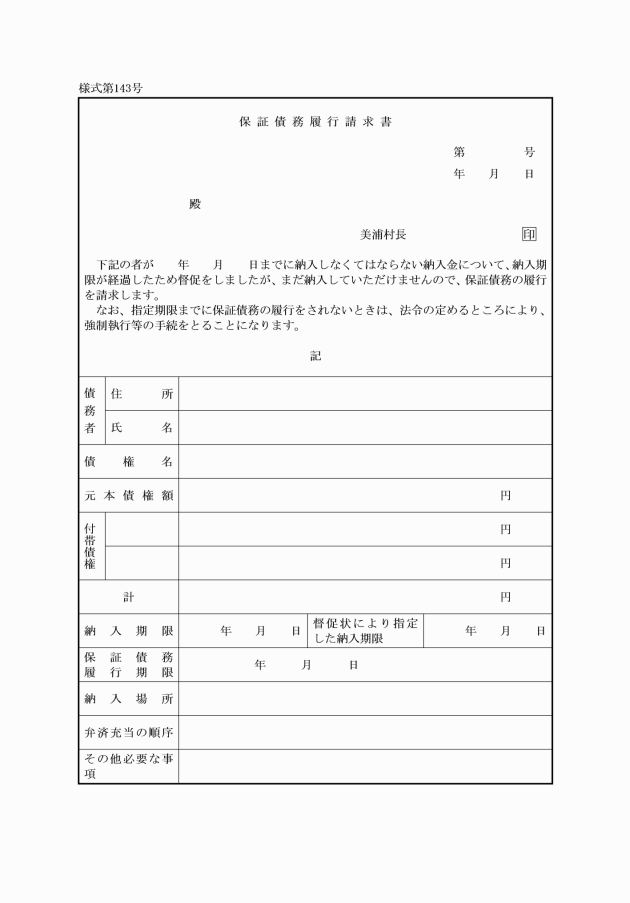

(1) 歳入予算整理月計表

(2) 調定決議票(予算整理簿用)

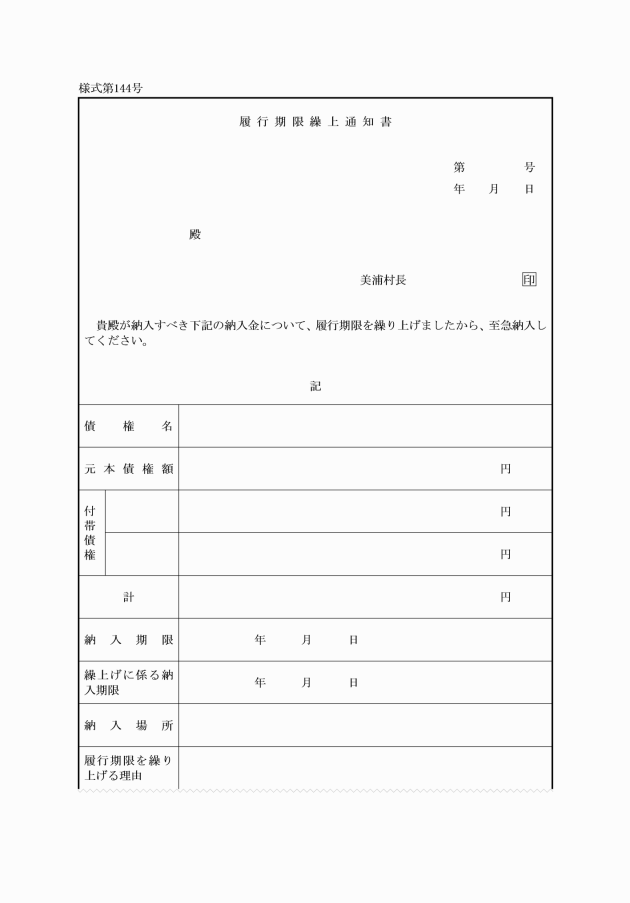

3 会計管理者は、現金取扱簿を備え、第34条に規定する直接収納に係る現金等の受払いを記載して整理しなければならない

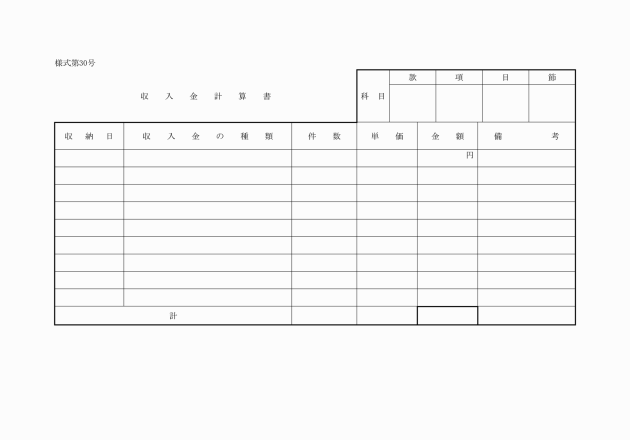

(収入日計表等の作成)

第51条 会計管理者は、その日の収入を終了したときは、収入票(歳入簿用)を会計別及び科目別に区分し、これを歳入簿に編綴するとともに、収入票(日計票内訳)を会計別及び科目(款)別に集計し、収支日計表にこれを記載して整理しなければならない。

2 会計管理者は、その月の収入が終了したときは、当該月分の収入票(歳入簿用)を集計し、歳入月計表にこれを記載して整理しなければならない。

(収入証拠書)

第52条 収入に係る証拠書は、原本でなければならない。ただし、原本を添付し難いときは、歳入徴収者の証明した謄本をもってこれに代えることができる。

(収入証拠書の種類等)

第53条 収入の証拠書は、次の各号に掲げるものとする。

(1) 収入票(証拠書用)

(2) 領収済通知書及びこれに相当する書類

(3) 公金振替済通知書

(4) 前3号に定めるもののほか、収入票の記票の原因となった書類

2 会計管理者は、その月の収入が終了したときは、当該月分の収入証拠書を会計別及び科目別に区分し、表紙を付してこれを編綴し、整理保管しなければならない。

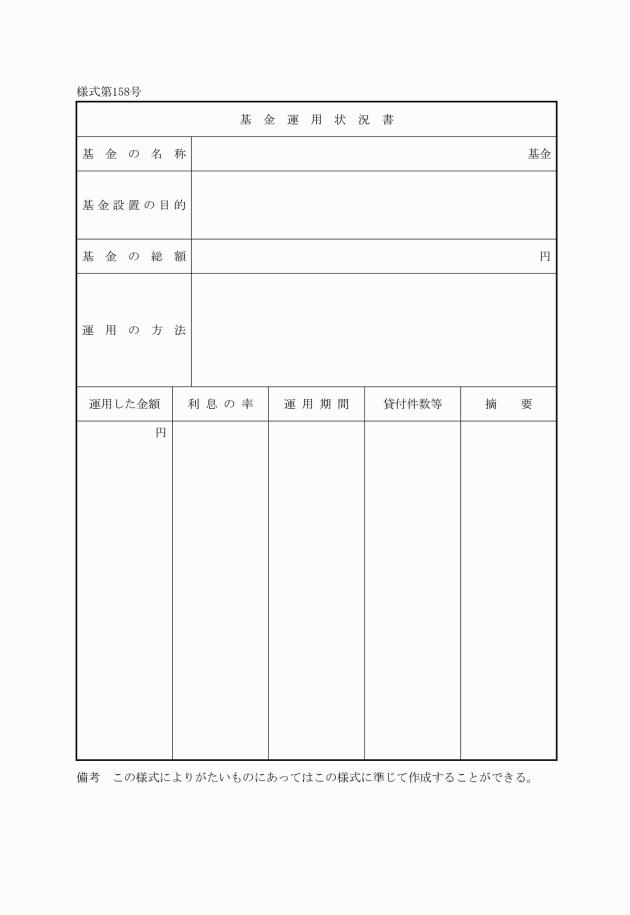

第4章 支出

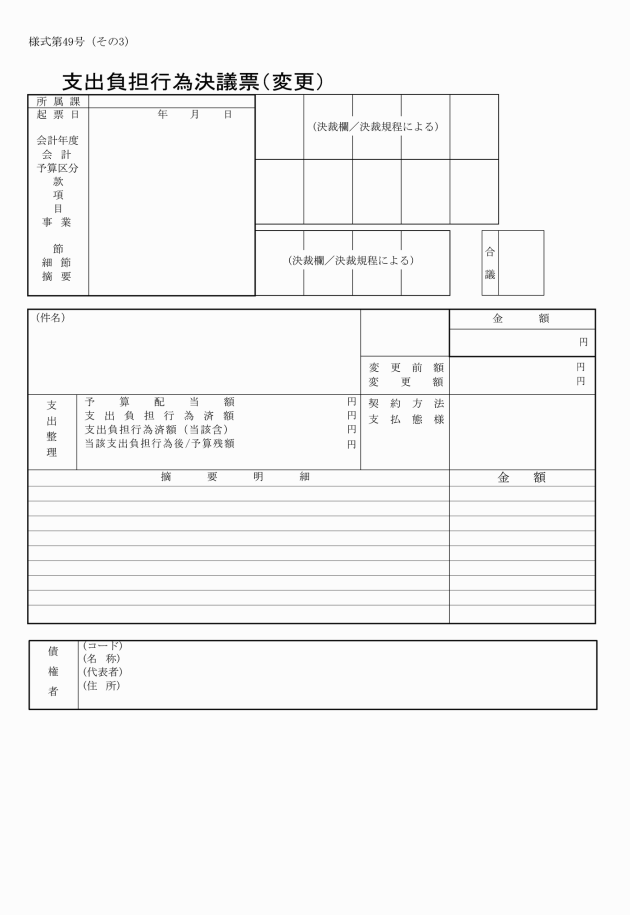

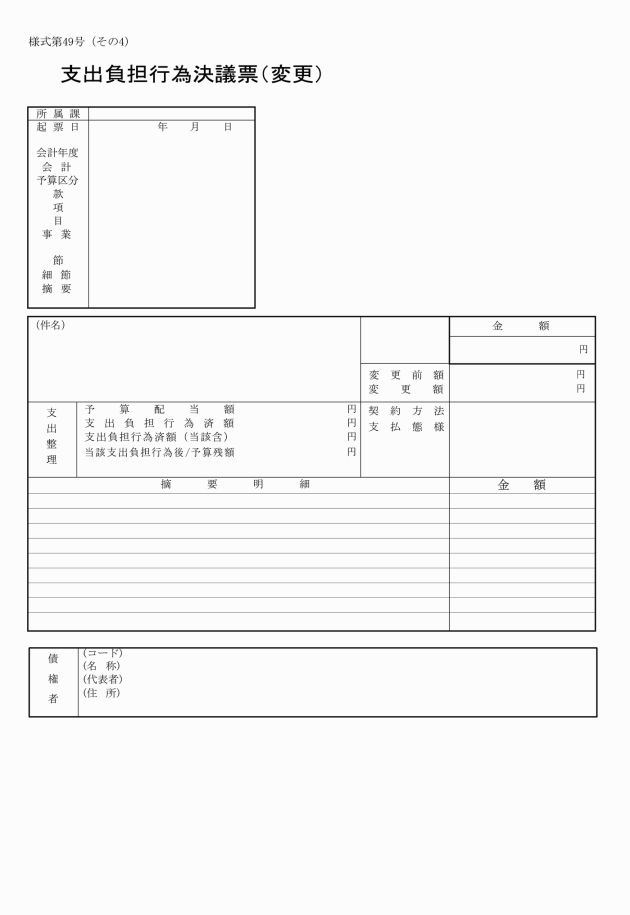

第1節 支出負担行為

(支出負担行為の準則)

第54条 支出負担行為は、法令又は予算の定めるところにしたがい、かつ、予算執行計画に準拠してこれをしなければならない。

(支出負担行為の金額の限定)

第55条 歳出予算に基づいてなす支出負担行為は、第16条の規定による歳出予算の配当の金額を超えてはならない。

(特定財源を伴う歳出予算に係る支出負担行為の制限)

第56条 予算執行者は、歳出予算のうち財源の全部又は一部に国庫支出金、県支出金、分担金、地方債その他特定の収入(以下「国庫支出金等」という。)を充てているものについて支出負担行為をなすには、当該収入の見通しが確実となった後でなければこれをしてはならない。ただし、特に、村長の承認を得たときは、この限りでない。

2 前項の収入が、歳入予算(前年度から繰越された継続費及び繰越明許費並びに事故繰越された経費に係る財源を含む。)の当該金額に比較して減少し、又は減少するおそれがあるときは、当該国庫支出金等を財源とする歳出予算を縮小して執行するものとする。ただし、歳出予算を縮小し難いもので村長の承認を得たときはこの限りでない。

2 歳出予算に係る一の支出負担行為で、支出する予算科目(以下「歳出科目」という。)が2以上にわたるときは、その経費を合算し、科目別支出内訳を明らかにして支出負担行為の決議をすることができる。

3 歳出予算に係る一の支出負担行為で同時に2人以上の債権者があるときは、債権者別の支出内訳を明らかにして支出負担行為の決議をすることができる。

4 歳出予算に係るもののほか、継続費又は債務負担行為に基づいてなす支出負担行為の決議には、当該支出負担行為に関する決議票の余白に継続費又は債務負担行為の事項名を記載しなければならない。

(支出負担行為の事前審査)

第59条 予算執行者が次の各号に掲げる経費について、支出負担行為をしようとするときは、あらかじめその内容を記載した帳票類を会計管理者に回付し、当該支出負担行為が、法令又は予算に違反していないことについて審査を受けなければならない。

(1) 委託料(10万円未満のものを除く。)

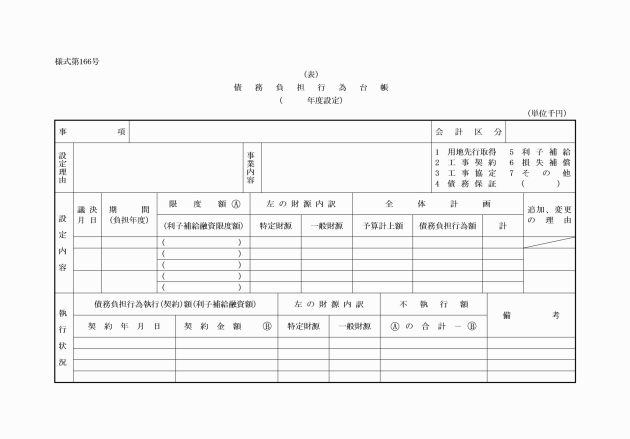

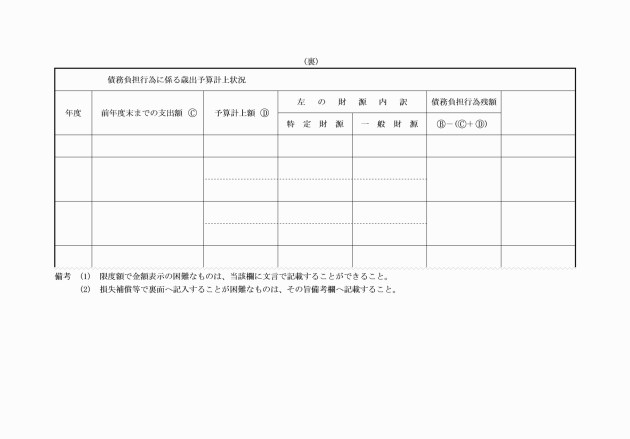

(2) 工事請負費(10万円未満のものを除く。)

(3) 公有財産購入費

(4) 需用費、原材料費及び備品購入費(1件の予定又は、見積価格10万円未満のものを除く。)

(5) 前各号に掲げるもののほか、村長が指定する経費

(財政主管課長への合議)

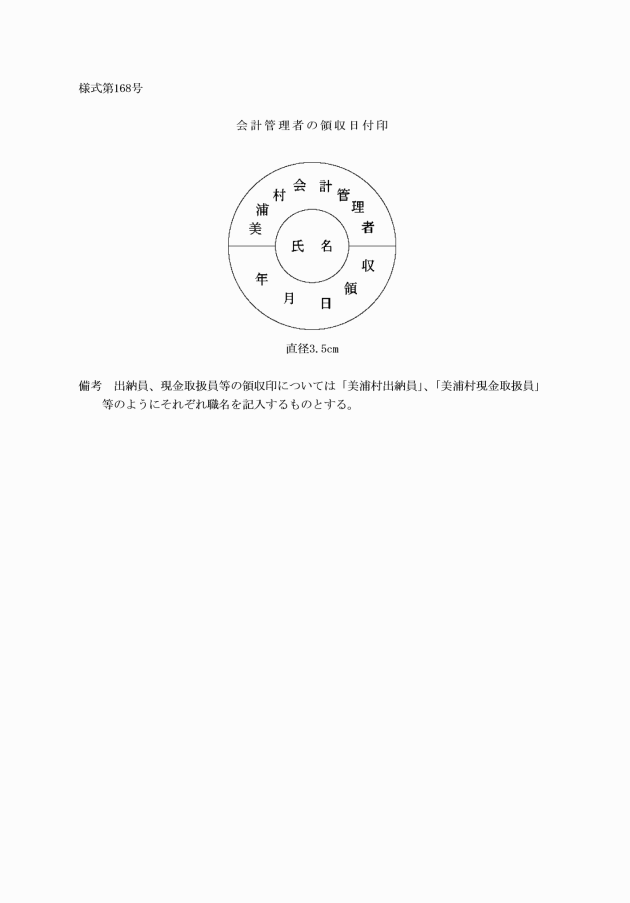

第60条 予算執行者が次の各号に掲げる経費について支出負担行為をしようとするときは、あらかじめ財政主管課長に合議しなければならない。

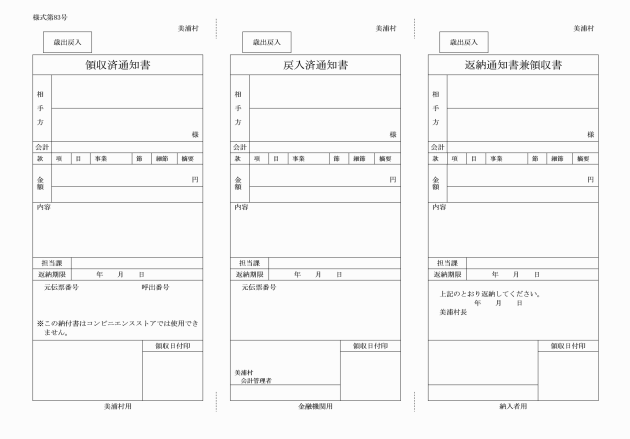

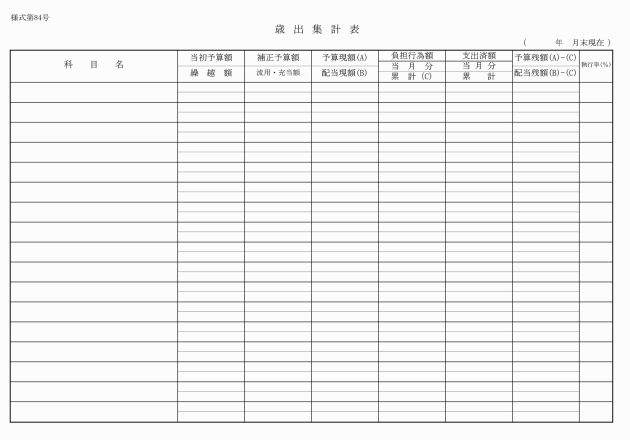

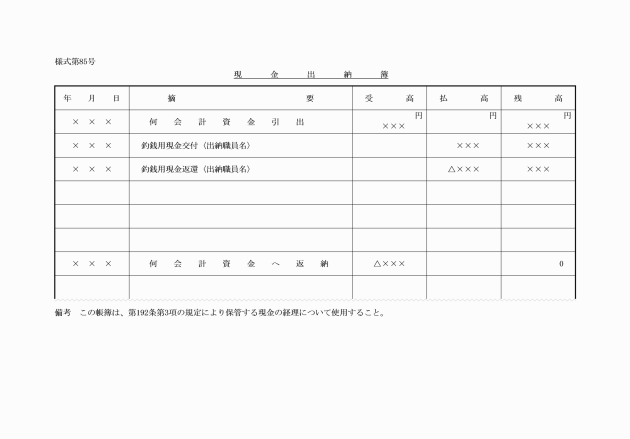

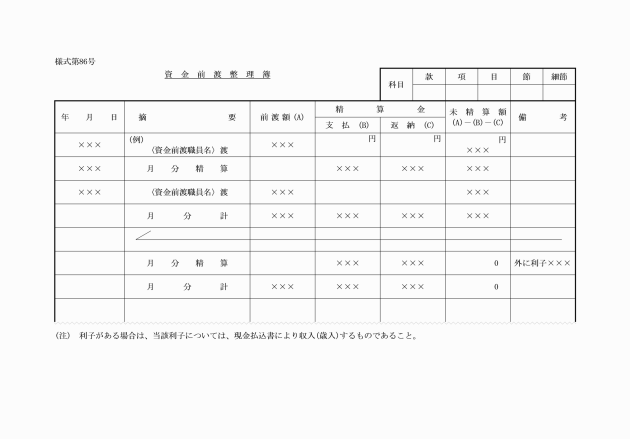

(1) 国庫支出金を財源とする経費で、1件の金額が50万円を超えるもの

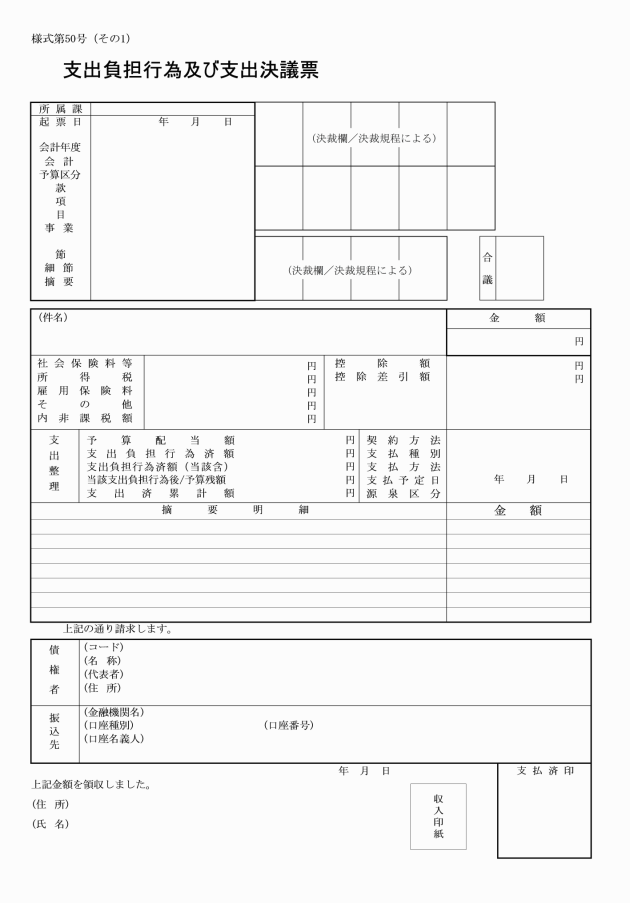

第2節 支出命令

(支出命令)

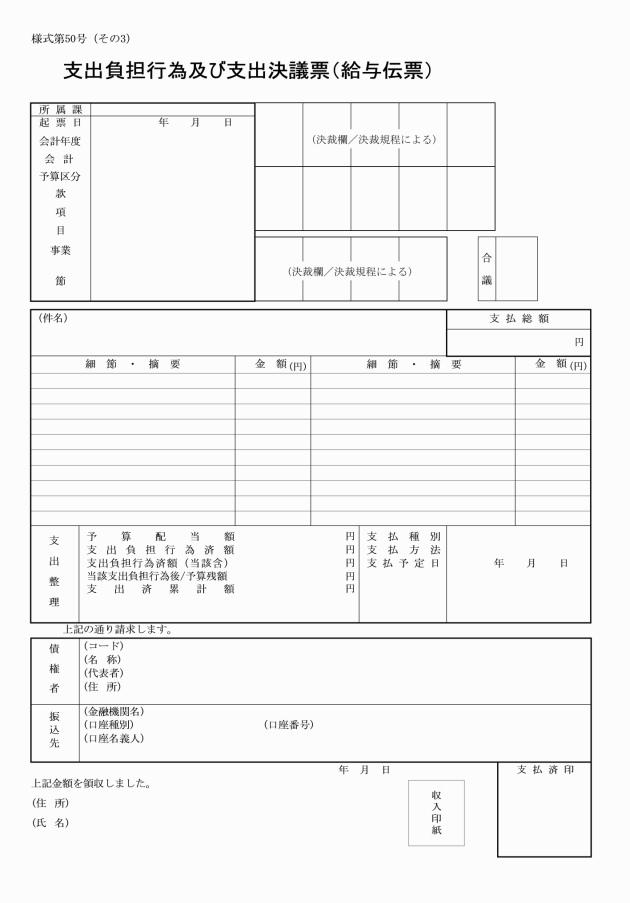

第62条 支出の命令(以下「支出命令」という。)は、予算執行者が支出決議票又は支出負担行為及び支出決議票によりこれを決議し、関係書類を添付して会計管理者に送付することにより行うものとする。

2 予算執行者は、支出命令をしようとするときは、法令、契約その他の関係書類に基づいて、次の各号に掲げる事項を調査し、その内容が適正であることを確かめなければならない。

(1) 金額に違算はないか

(2) 支出をすべき時期は到来しているか

(3) 正当債権者であるか

(4) 必要な書類は整備されているか

(5) 支払金に関し、時効は成立していないか

(6) 部分払いの金額が法令の制限を越えていないか

(7) 会計年度所属に誤りはないか

(8) その他法令又は支出負担行為の内容に適合しているか

3 予算執行者は、支払期日の定められている支出にあっては、当該支出に関する決議票を、当該支払期日の3日前までに会計管理者に送付しなければならない。ただし、これにより難い事情があるとき又は会計管理者が特に必要と認めて指示するものにあってはこの限りでない。

4 予算執行者は、第1項の場合において、同一の支出科目から同時に2人以上の債権者に対して支出しようとするときは、債権者別の内訳を明示しなければならない。

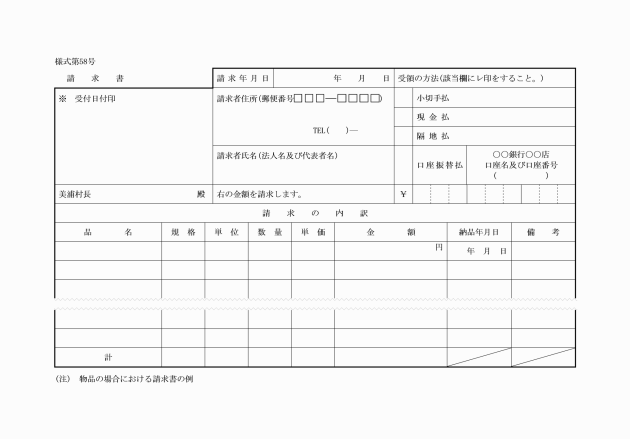

(請求書による原則)

第63条 支出命令は、債権者からの請求書の提出をまってこれをしなければならない。

2 前項の請求書には、請求の内容及び計算の基礎を明らかにした明細の記載があり、債権者の記名がなければならない。この場合において請求書が代表又は代理名義のものであるときは、その資格権限の表示がなければならない。

3 予算執行者は、前項の規定により表示された資格権限を認定し難いときは、その資格権限を証する書類を徴して、これを確認しなければならない。

4 債権者が代理人に請求権又は領収権を委任したときは、第1項の請求書には、委任状を添えさせなければならない。

5 債権の譲渡又は継承があった債務に係る支出については、第1項の請求書には、その事実を証する書面を添えさせなければならない。

(1) 報酬、給料、職員手当等、共済費その他の給与金

(2) 村債の元利償還金

(3) 報償金又は賞賜金

(4) 扶助費のうち金銭でする給付

(5) 官公署の発する納入通知書、その他これに類するものにより支払うべき経費

(6) 前5号に定めるもののほか、村が申告納付する経費、請求書を徴し難いもので支払い金額が確定している経費及びその性質上請求を要しない経費

(1) 所得税法(昭和40年法律第33号)に基づく源泉徴収に係る所得税

(2) 地方税法(昭和25年法律第226号)に基づく特別徴収に係る県民税及び市町村民税

(3) 地方公務員等共済組合法(昭和37年法律第152号)に基づく共済掛金及びその他の納入金

(4) 健康保険法(大正11年法律第70号)、船員保険法(昭和14年法律第73号)、厚生年金保険法(昭和29年法律第115号)、雇用保険法(昭和49年法律第116号)に基づく保険料

(5) 前4号に掲げるもののほか、法令の規定により控除すべきもの

第3節 支払の方法

(1) 支出負担行為が、法令又は予算に違反していないこと。

(2) 支出負担行為に係る債務が確定していること。

(3) 支出負担行為が予算配当額を超過していないこと。

(4) 支出命令が正当な権限を有するものの発したものであること。

(5) 債権者、金額、所属年度及び予算科目に誤りがないこと。

(6) 支出をすべき時期が到来していること。

(7) 支出金に関し、時効が成立していないこと。

(8) 部分払の金額が法令の制限を越えていないこと。

(9) 必要な書類が整備されていること。

(10) 支出負担行為及び支出命令に関し必要な合議がされていること。

(11) その他法令、契約等に違反していないこと。

2 会計管理者は、支出負担行為の確認をするために特に必要と認めるときは、予算執行者に対し、第57条第1項に規定する帳票類のほか当該支出負担行為に係る書類の提出を求め、又は実地にこれを確認することができる。

3 会計管理者は、前2項の規定により支出負担行為の確認をしたもののうち、一の支出負担行為で2回以上の支払いに係る支出負担行為決議票(証拠書用)及びこれに添付された書類にあっては、当該支出負担行為に基づく最終の支払いの場合を除くほか、これを予算執行者に返戻しなければならない。

(支払いの方法)

第66条 会計管理者は、前条第1項の規定により支出の決定をしたときは、公金振替に係るものを除き、指定金融機関を支払人とする小切手を振り出し、債権者に支払うための手続をしなければならない。

(小切手払)

第67条 会計管理者は、小切手をもって直接債権者に支払いをしようとするときは、当該債権者を受取人とする小切手を振り出し、当該小切手を債権者に交付するとともに、領収書を徴しなければならない。

(現金払)

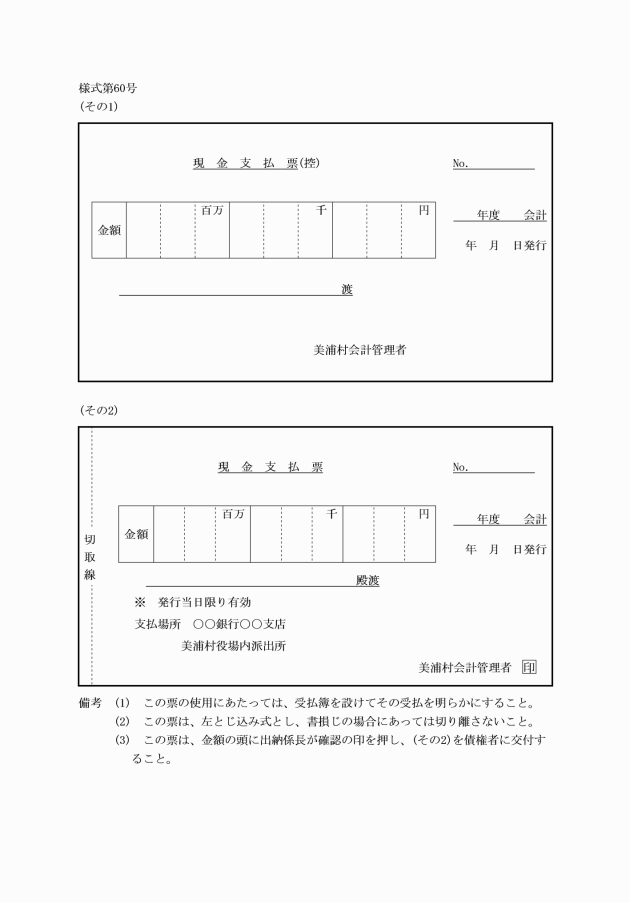

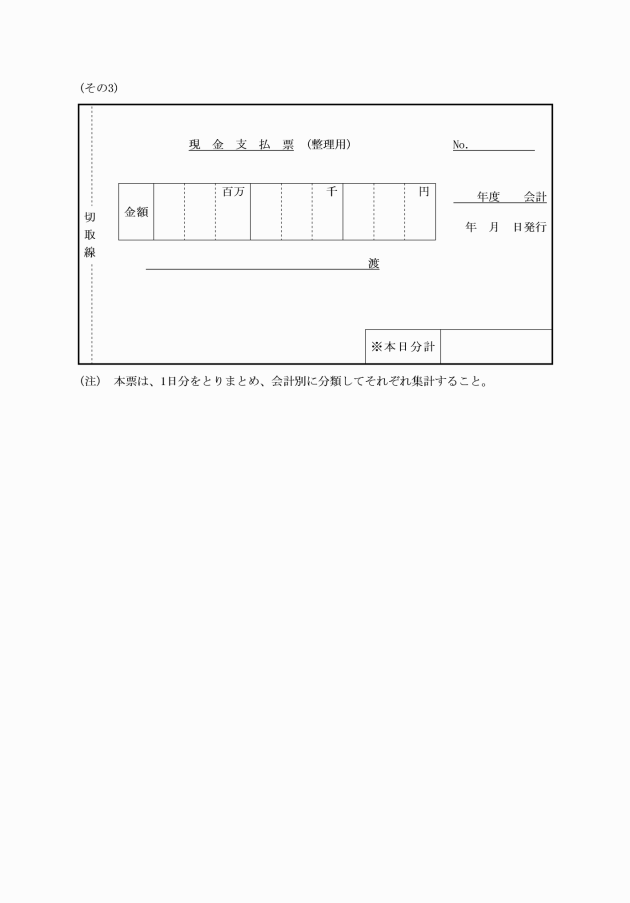

第68条 会計管理者は、法第232条の6第1項ただし書の規定により、自ら現金で支払いをしようとするときは、自己を受取人とする小切手を振り出し、その表面余白に「現金払い(会計課)」の印を押し、指定金融機関から資金を引出したうえ、現金を交付して領収書を徴しなければならない。ただし、小口の支払いの限度額は、1件10万円とする。

2 会計管理者は、法第232条の6第1項ただし書の規定により、指定金融機関をして現金で支払いをさせようとするときは、債権者に対し小切手の交付に代えて現金支払票を交付し、領収書を微さなければならない。この場合において、現金支払票の有効期限は、発行日における当該指定金融機関の営業時限までとする。

3 会計管理者は、前項の規定により指定金融機関をして現金払いをさせたときは、会計ごとに当日分の合計額を券面金額として指定金融機関を受取人とする小切手を振り出し、その余白に「現金払い(金融機関)」の印を押し、指定金融機関に交付しなければならない。

4 前3項の規定にかかわらず、村職員の給与の支払に関しては、別に定めるところによる。

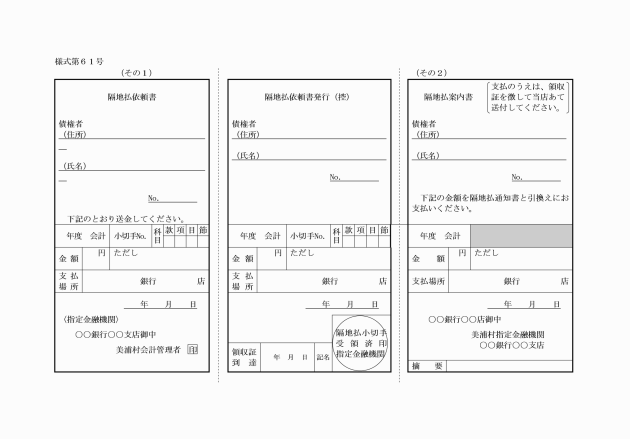

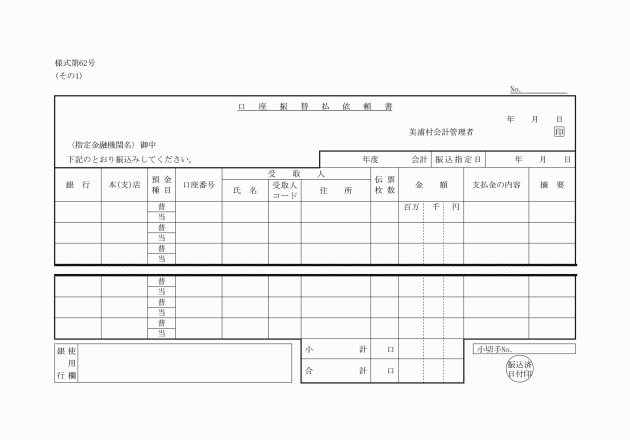

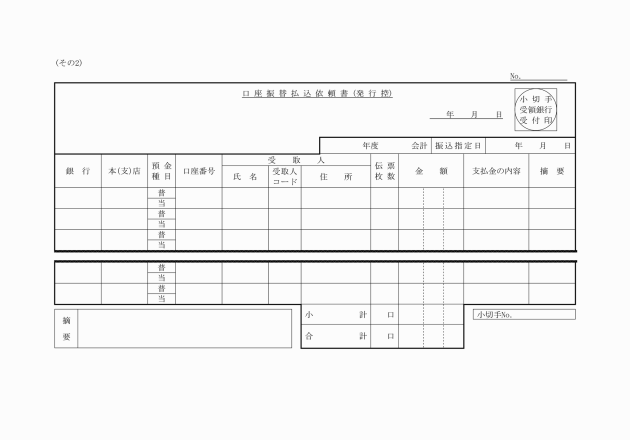

(隔地払)

第69条 会計管理者は、令第165条第1項の規定により隔地払いの方法により支払いをしようとするときは、支払場所を指定し、指定金融機関を受取人とする小切手を振り出し、その表面余白に「隔地払」の印を押し隔地払依頼書及び隔地払案内書を添えて指定金融機関に送付して領収書を徴し、隔地払通知書を債権者に送付しなければならない。

2 会計管理者は、前項の場合において、指定金融機関と内国為替取引のある金融機関のうち債権者のために最も便利であると認めるものを支払場所として指定しなければならない。

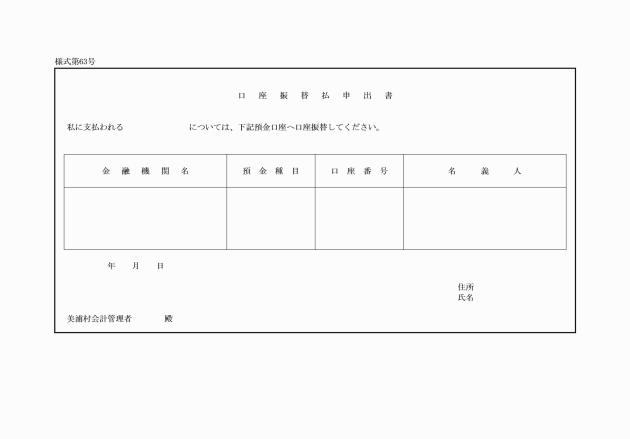

(口座振替払)

第70条 令第165条の2の規定により村長が定める金融機関は、指定金融機関と為替取引契約又は口座振替契約を締結している金融機関とする。

2 会計管理者は、指定金融機関又は前項に規定する銀行その他の金融機関に預金口座を設けている債権者から当該預金口座へ口座振替の方法により支払を受けたい旨の申出があったときは、指定金融機関を受取人とする小切手を振り出し、その表面余白に「口座振替払」の印を押し、口座振替払依頼書を添えて指定金融機関に送付して領収書を徴さなければならない。ただし、口座振替払いをする場合において、債権者が発行する納付書、払込書その他これらに類する書類を添えてするときは、当該納付書等の余白に「口座振替払」と表示して、口座振替払依頼書の送付を省略することができる。

3 前項に規定する債権者からの申し出は、口座振替払申出書により、又は請求書の余白にその旨を記載してこれを受けるものとする。

(支払いの通知)

第71条 会計管理者は、支払い(隔地払い及び口座振替払いを除く。)をしようとするときは、支払通知書により債権者に通知しなければならない。

2 会計管理者は、口座振替の方法により支払いをしたときは、第177条第2項の規定により、口座振込済通知書を指定金融機関をして債権者に通知させなければならない。

(公金振替払)

第72条 会計管理者は、次の各号に掲げる支出については、公金振替により支払わなければならない。

(1) 同一の会計内又は他の会計の収入とするための支出

(2) 次条の規定により村の債権と村に対する債権とを相殺する場合における対等額の支出

(3) 繰上充用金を充用するための支出

2 予算執行者は、前項各号に掲げる経費に係る支出命令をするときは、公金振替票により決議しなければならない。

3 会計管理者は、公金振替払いをしようとするときは、公金振替票により指定金融機関に通知しなければならない。

4 会計管理者は、次の各号に掲げる場合においては、公金振替払いの例によりこれを振り替えなければならない。

(1) 歳計現金と歳入歳出外現金との間の収支を行う場合

(2) 繰越明許費、事故繰越し又は継続費の逓次繰越財源を繰越す場合

(3) 前号に規定するもの以外の歳計余剰金を繰り越す場合

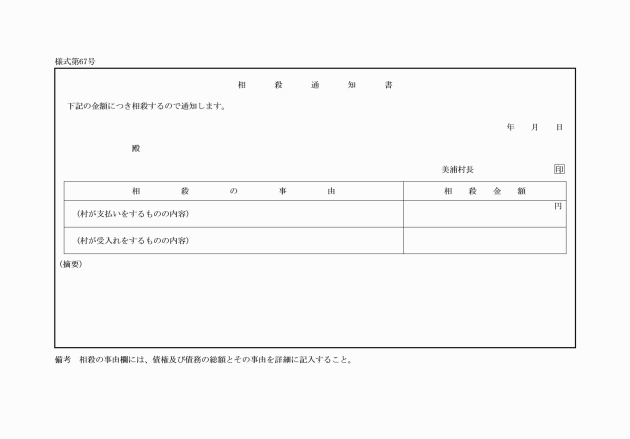

(相殺)

第73条 予算執行者は、村の債権と村に対する債権とを相殺しようとするときは、相殺通知書を作成し、これを相手方に送付しなければならない。

2 前項の規定により、村が支出すべき金額(還付すべき金額を含む。以下本項において同じ。)が収入すべき金額(返納すべき金額を含む。以下本項において同じ。)を超過するときは、村の支出すべき金額から村が収入すべき金額の対当額を控除した残金を支出し、村が収入すべき金額が村が支出すべき金額を超過するときは、村の収入すべき金額から村が支出すべき金額の対当額を控除した金額を収入としなければならない。

3 前項の場合における納入通知書又は小切手等には、その表面余白に「一部相殺超過額」と記載しなければならない。

第4節 支出の特例

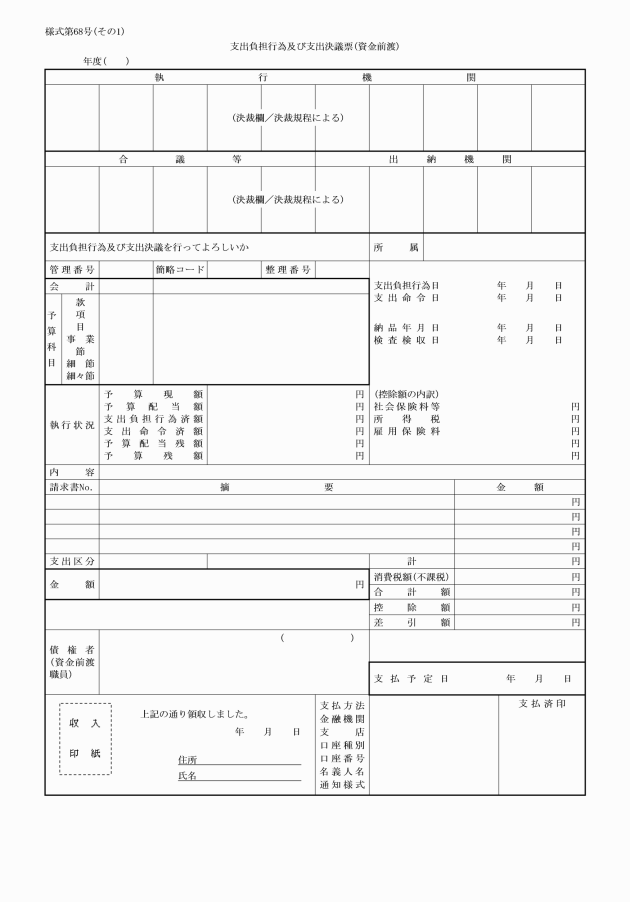

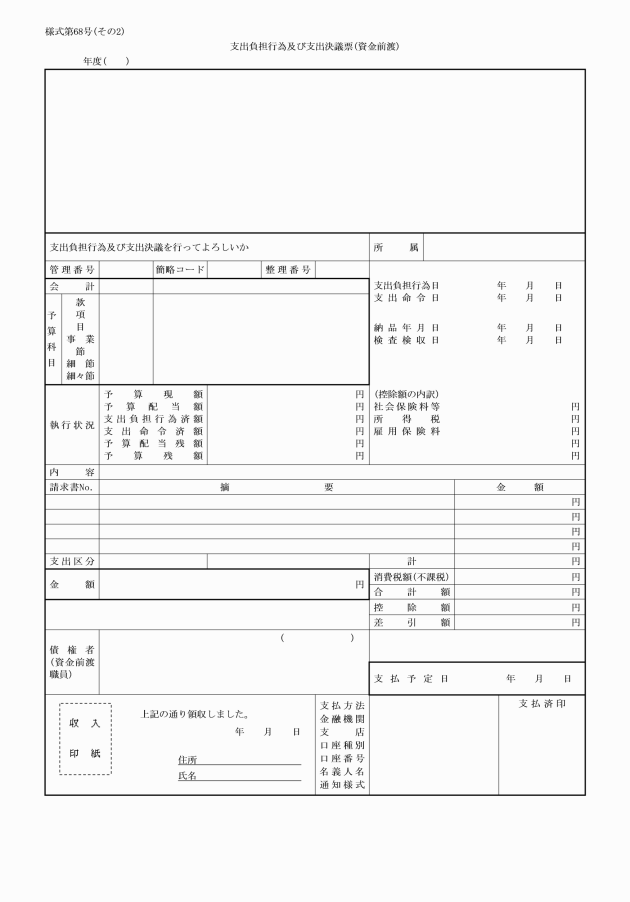

(資金前渡できる経費)

第74条 令第161条第1項第17号に規定する規則で定める経費は、次の各号に掲げるものとする。

(1) 証紙をもって納付しなければならない経費

(2) 証人、参考人、立会人、講師その他これらに類する者に現金で支給することを必要とする費用弁償

(3) 式典、体育祭、講習会その他の会合又は催物の場所において直接支払を必要とする経費

(4) 即時支払いをしなければ調達不能又は調達困難な物件の購入費

(5) 交際費

(6) 自動車駐車場使用料

(7) 自動車損害賠償責任保険料

(8) 報酬、旅費、借上料及び使用料

(9) 美浦村特別職の職員で非常勤のものの報酬及び費用弁償に関する条例(昭和31年美浦村条例第3号)に規定する報酬及び費用弁償

(10) 郵便料、収入印紙その他これらに類する経費

(11) 選挙執行に要する経費(第9号に規定するものを除く。)のうち投票所借上料、投開票所において必要とする経費

(12) 村税(県民税を含む。)の納期前納付の報奨金

(13) 美浦村国民健康保険条例(昭和34年美浦村条例第1号)第7条に規定する出産育児一時金及び第8条に規定する葬祭費

(14) 子ども・子育て支援法(平成24年法律第65号)第10条の2に規定する妊婦支援給付金

(15) その他村長が特に必要と認める経費

(資金前渡職員)

第75条 各課等の長は、その所掌に係る歳出について、資金前渡の方法により支出するものがあるときは、あらかじめ、資金前渡を受ける職員(以下「資金前渡職員」という。)の指定の手続をとらなければならない。

2 各課等の長は、前項の規定により資金前渡職員を指定しようとするときは、あらかじめ会計管理者に合議しなければならない。

(前渡資金の限度)

第76条 資金の前渡をすることのできる限度は、次の各号に定めるところによる。

(1) 常時の費用に係る経費 毎月分の額

(2) 随時の費用に係る経費 事務上所要の額

2 資金前渡は、当該資金の精算をした後でなければ、同一の目的のために更に前渡することはできない。ただし、特別の事情がある場合で、前渡金額の3分の2以上の支払い済みの証明があるときは、この限りでない。

(資金前渡の手続)

第77条 予算執行者は、資金前渡の方法により支出しようとするときは、その経費の算出の基礎を明らかにし、資金の科目別にこれをしなければならない。

2 資金前渡職員は、前条に規定する資金の前渡を受けようとするときは、資金前渡票を作成し支出決定権者の決裁を受けて会計管理者に送付しなければならない。

(前渡資金の保管)

第78条 資金前渡職員は交付された前渡資金を、その支払が終わるまでの間、銀行その他確実な金融機関に預金して保管しなければならない。ただし、次の各号に掲げる場合はこの限りでない。

(1) 直ちに支払いをする場合

(2) 小口の支払をするため20万円未満の現金を保管する場合

2 資金前渡職員は、前項の規定による預金から生ずる利子を受け入れるつど、その旨を歳入徴収者に報告しなければならない。

(1) 請求が正当であるか

(2) 資金前渡の目的に適合しているか

(3) その他必要な事項

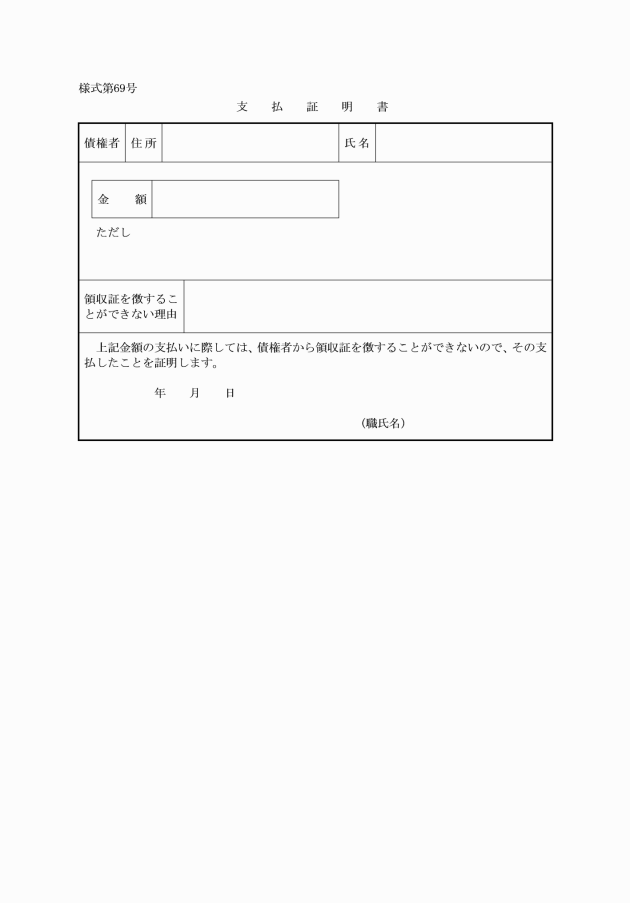

2 資金前渡職員は、前渡資金の支払いをしたときは、領収書を徴さなければならない。ただし、領収書を徴することができないものにあっては、支払証明書をもってこれに代えることができる。

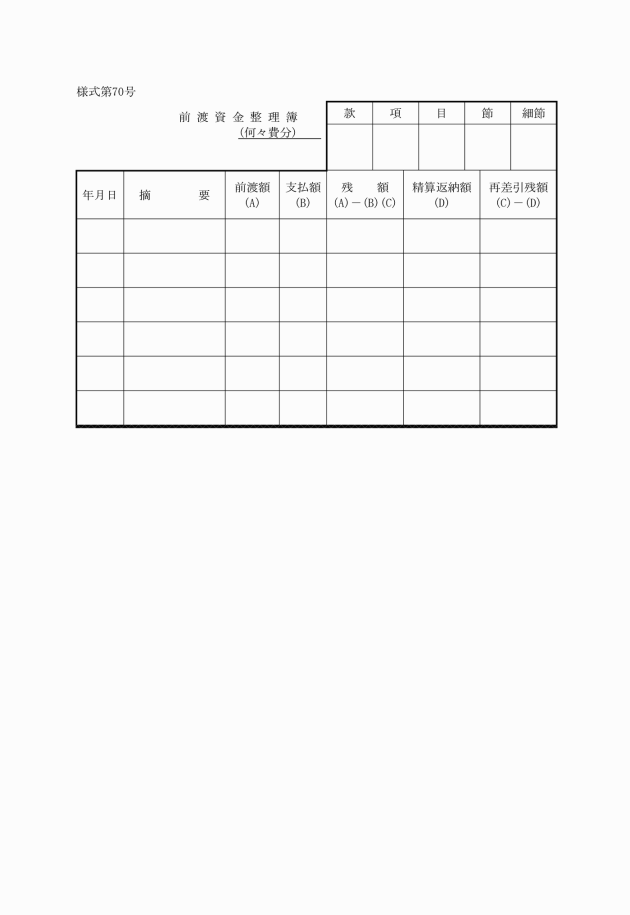

(前渡資金整理簿)

第80条 資金前渡職員は前渡資金整理簿を備え、その取扱いに係る収支を記載しなければならない。ただし、次の各号に掲げるもので精算渡しに係るものにあっては記載を省略することができる。

(1) 報酬及び給与

(2) 報償金

(3) 前2号に掲げるもののほか、直ちに支払う経費

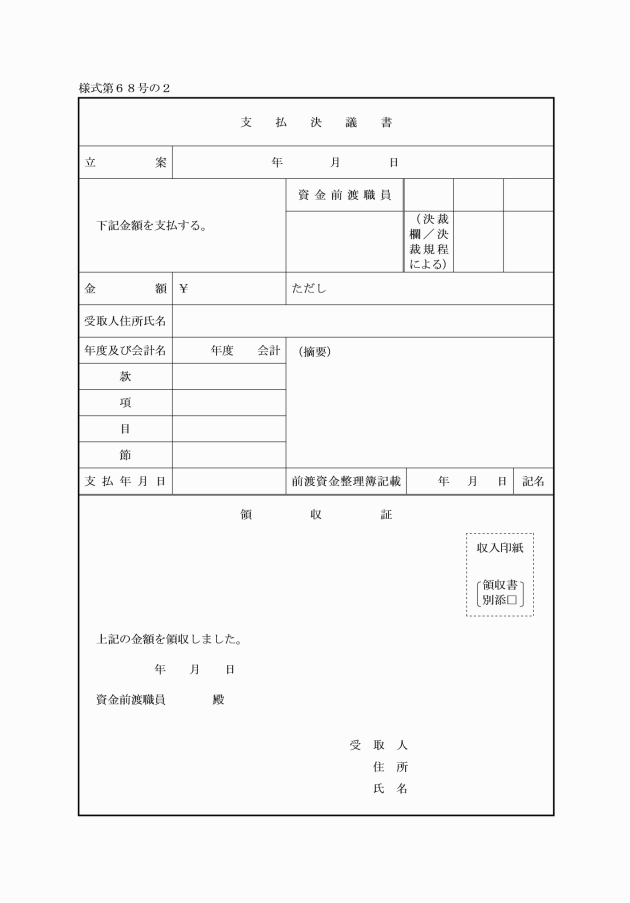

(前渡資金の精算)

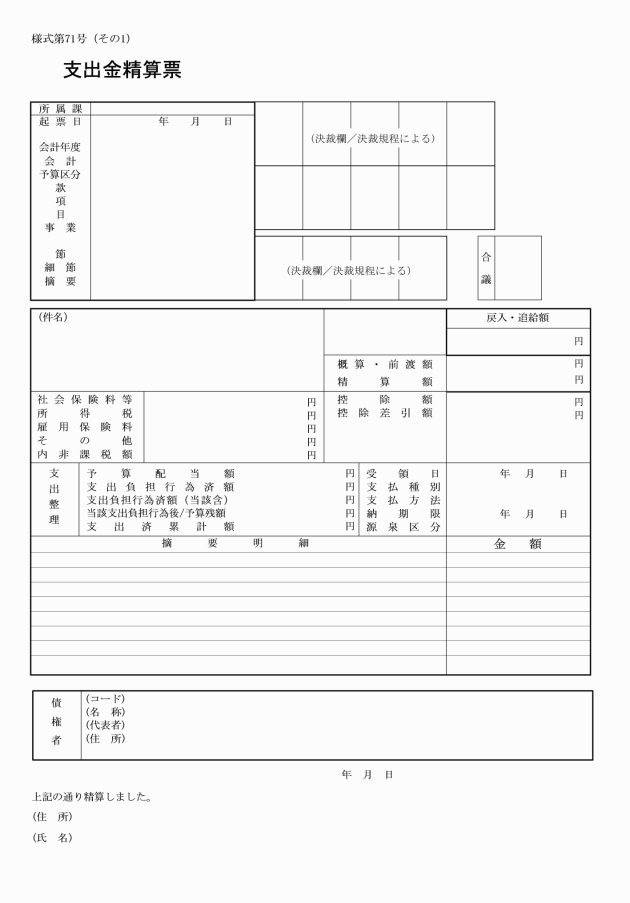

第81条 資金前渡職員は、その管理に係る前渡資金について、支払が完了したとき又は支払の必要がなくなったときは、速やかに支出金精算票に証拠書類を添えて精算しなければならない。ただし、第78条第1項第2号に係る前渡資金については、その支払がおおむね完了する時点で精算するものとする。

2 資金前渡職員は、前項の規定による精算をした場合に精算残額のあるときは、戻入の手続きを、不足額がある場合には追給の手続きをしなければならない。

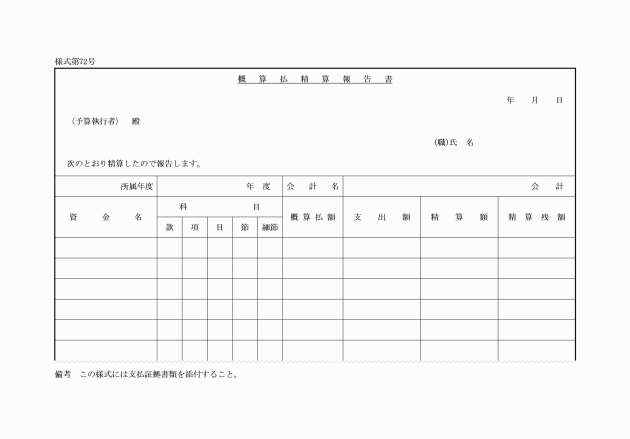

(概算払)

第82条 令第162条第6号に規定する規則で定める経費は、次の各号に掲げるものとする。

(1) 運賃又は保管料

(2) 試験研究又は調査の受託者に支払う経費

(3) 予納金又はこれに類する経費

(4) 損害賠償として支払う経費

(5) 概算で支払をしなければ契約し難い土地又は物件の購入費

(6) 委託料

(7) 非常災害のため即時支払を要する経費

(8) 老人福祉法(昭和38年法律第133号)の規定による措置に要する経費

(9) 身体障害者福祉法(昭和24年法律第283号)の規定による措置に要する経費

2 予算執行者は、概算払をした経費の金額が確定したときは速やかに、当該概算払を受けた者をして概算払精算報告書により報告させなければならない。この場合において、精算残額があるときは、直ちに戻入の手続をしなければならない。

(前金払)

第83条 令第163条第8号に規定する規則で定める経費は、次の各号に掲げるものとする。

(1) 使用料、保管料又は保険料

(2) 土地又は家屋の買収代金

(3) 土地又は家屋の買収により必要とする補償金

2 予算執行者は、官公署に対して支払をする場合若しくは、前金で支払う金額について特約がある場合を除き、契約金額の10分の3に相当する金額を超えて前金払いをしてはならない。

3 令附則第7条の規定により前金払いを請求しようとするものは、同条に規定する保証事業会社が交付する前金払保証書を村に寄託しなければならない。

(1) 市場手数料 当該市場に売り払った生産物等の売払代金

(2) 催物等に要する経費 当該出品者等の分担金

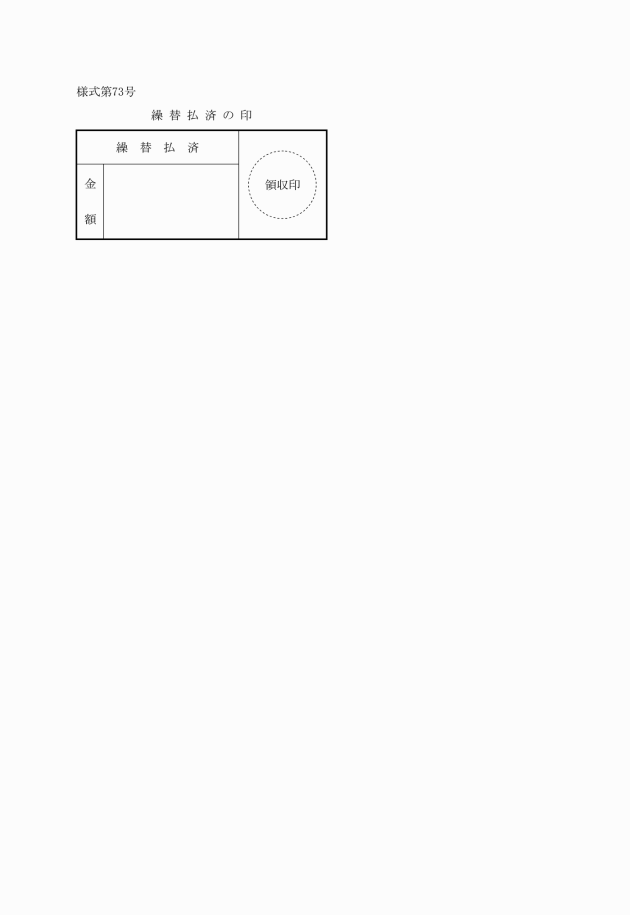

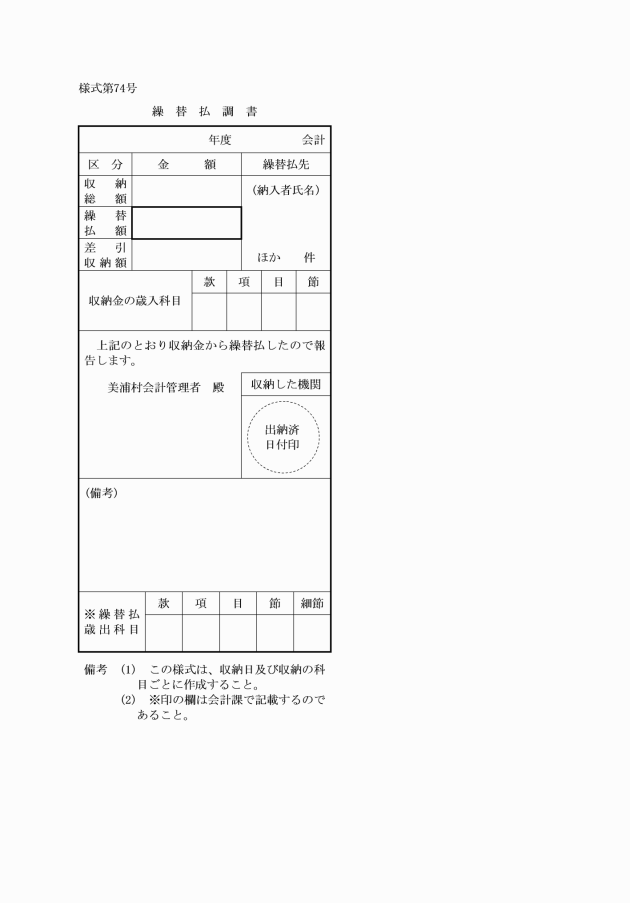

(繰替払いの通知及び整理)

第85条 歳入徴収者は、会計管理者又は指定金融機関をして繰替払いをさせようとするときは、繰替払いの方法により支払う経費の内容、金額、繰り替えて使用する収入金の予算科目等を、あらかじめ会計管理者及び指定金融機関に通知しなければならない。

2 会計管理者等は、前項の規定により繰替払いをしたときは、その支払いの証拠となるべき書類を徴するものを除くほか、納入通知書等の各片に繰替払済の印を押して繰替払額を注記するとともに、当該納入通知書等に係る領収済通知書に領収印を徴さなければならない。

3 会計管理者等は、前項の規定により繰替払いをしたときは、繰替払調書を作成しなければならない。

5 予算執行者は、前項の規定により繰替払調書を受けたときは、当該繰替えて使用した金額を歳出として、直ちに支出負担行為及び支出決議票によりこれを決議し、会計管理者に送付しなければならない。

(過年度支出)

第86条 予算執行者は、過年度支出に係る支出を決定したときは、あらかじめその金額及び事由を記載した書面に債権者の請求書その他関係書類を添えて会計管理者に通知しなければならない。

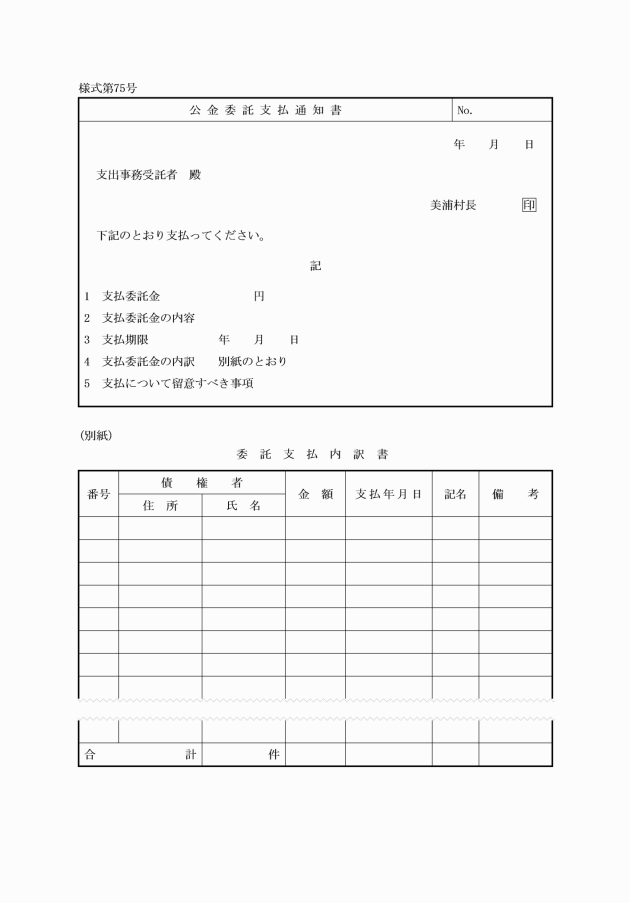

(支出事務の委託)

第87条 各課等の長は、法第243条の2第1項の規定により私人に支出の事務を委託しようとするときは、会計管理者と協議し、当該委託する事務の内容、条件、委託手数料その他必要事項を記載した公金支出事務委託申出書案を作成して村長の決裁を受け、委託をしようとする者にその旨を申し入れなければならない。

2 各課等の長は、前項の規定により委託をしようとする者から当該申入れを受託する旨の通知があったときは、直ちに当該委託に係る契約書案を作成して村長の決裁を受け、契約書をとりかわすとともに、当該契約書の写しを会計管理者に送付しなければならない。

(支出事務の委託の手続等)

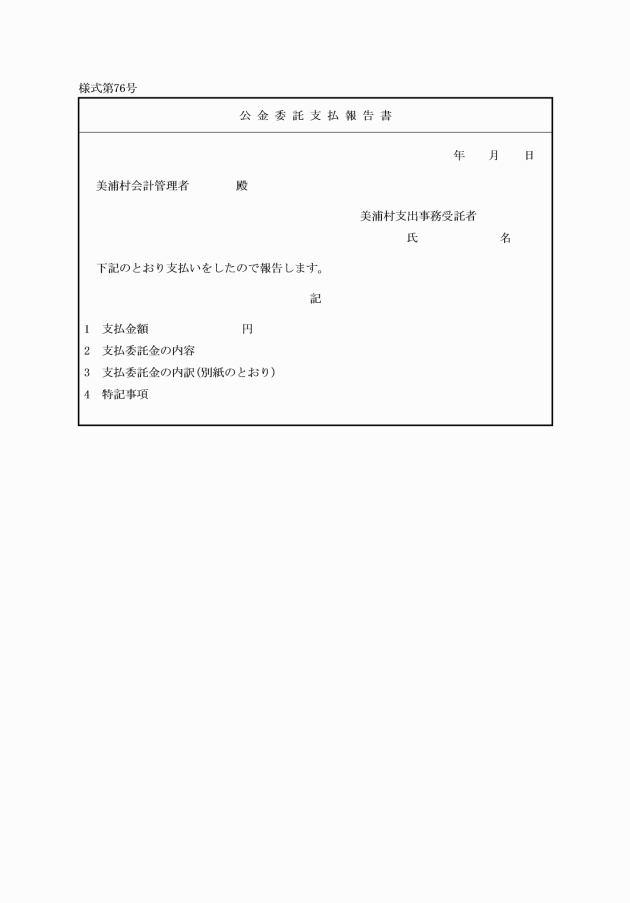

第88条 予算執行者は、委託して支出をさせる経費があるときは、支出の事務を委託する者(以下「支出事務受託者」という。)ごとに公金委託支払通知書を作成し、これを支出命令に添付して会計管理者に回付しなければならない。

2 会計管理者は、前項の規定による支出命令を受けたときは、支出事務受託者ごとに小切手を振り出し、その表面余白に「公金委託支払」の印を押し、公金委託支払通知書を添えて支出事務受託者に送付しなければならない。

3 支出事務受託者は、前項の規定による公金委託支払通知書に基づき公金の委託支払いをしたときは、速やかに公金委託支払報告書を作成し、会計管理者に提出しなければならない。

4 会計管理者は、前項の規定による公金委託支払報告書を受けたときは、直ちにその支出の状況を当該所掌に係る予算執行者に通知しなければならない。

第5節 小切手の振り出し等

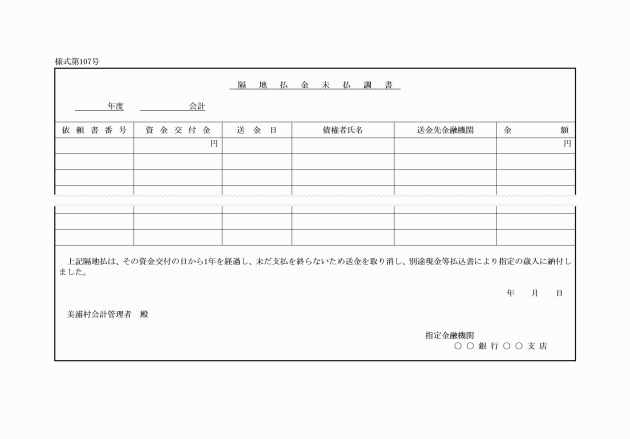

(小切手の振り出し)

第89条 小切手は、支出決議票又は支出負担行為及び支出決議票に基づかなければ、これを振り出すことができない。ただし、次の各号に掲げる場合は、この限りでない。

(1) 第39条第2項の規定により過誤納金を戻出還付するために振り出す場合

(2) 第94条第3項の規定により小切手の償還をするために振り出す場合

(3) 第192条第2項の規定により指定金融機関以外の金融機関に預金し、又は預金以外の確実かつ有利な方法で保管するために振り出す場合

(4) 第192条第3項の規定により釣銭又は両替金に充てるための現金を保管するために振り出す場合

(5) 第22条第3項の規定により一時借入金の返済のために振り出す場合

(小切手の記載)

第90条 小切手に表示する額面金額は、アラビア数字を用い、印字機により記載しなければならない。

2 会計管理者は、小切手に会計年度ごとに連続した振出番号を記載しなければならない。この場合において、廃棄する小切手に記載した振出番号は、欠番としなければならない。

3 小切手は、記名式持参人払いとする。ただし、次に掲げる者を受取人として振り出す小切手には、線引きをしなければならない。

(1) 会計管理者

(2) 令第161条の規定により資金の前渡しを受ける者

(3) 官公署

(4) 指定金融機関

(5) 法第243条の2第1項の規定により支出の事務の委託を受けた者

(6) 前各号に定める者のほか、会計管理者が特に必要があると認める場合で金融機関と取引関係のある者

4 小切手を振り出すときは、その日付を記載し、専用の印鑑(以下「専用印鑑」という。)を押さなければならない。

5 小切手の額面金額は、これを訂正してはならない。

6 小切手の額面金額以外の記載事項を訂正するときは、その訂正を要する部分を複線で抹消し、その上部に正書し、かつ、訂正をした旨、及び訂正した文字の数を記載して、専用印鑑を押さなければならない。

(小切手の作成)

第91条 小切手の記載及び押印は、会計管理者が自らこれをしなければならない。ただし、必要があるときは会計管理者の指定する出納員にこれを行わせることができる。

2 小切手の振出日付及び押印は、当該小切手を受取人に交付するときにしなければならない。

(小切手の交付及び交付後の確認)

第92条 小切手の交付は、会計管理者が自らしなければならない。ただし、必要に応じて会計管理者の指定する出納員にこれを行わせることができる。

2 小切手は、当該小切手の受取人が正当な受領権限のある者であることを確認したうえでなければ、これを交付してはならない。

3 小切手は、当該小切手の受取人に交付するときでなければ、これを小切手帳から切り離してはならない。

4 会計管理者は、毎日その振り出した小切手の原符と当該小切手の受取人から徴した領収書とを照合し、それらの金額及び受取人について相違がないことを確認しなければならない。

(小切手の再交付の禁止)

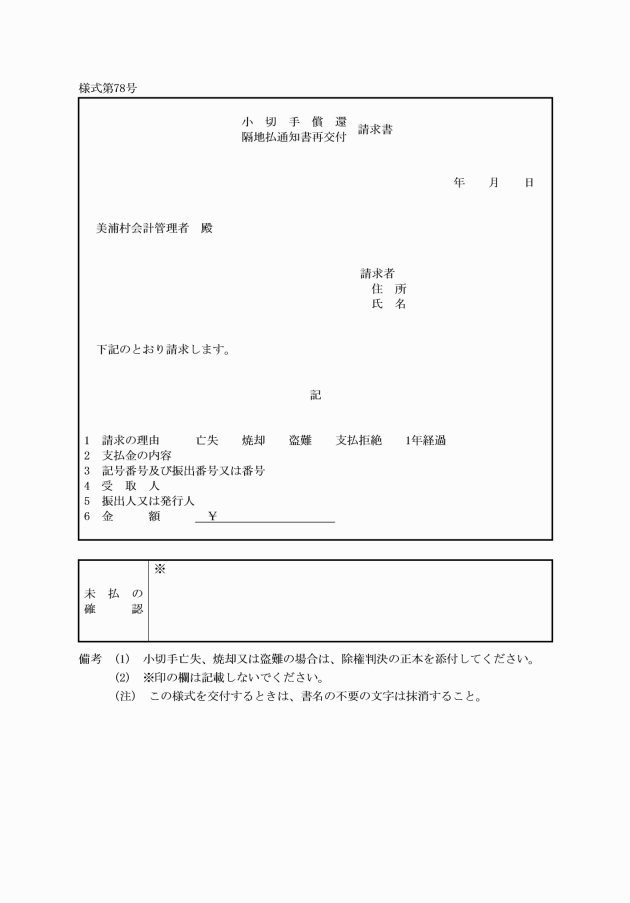

第93条 会計管理者は、小切手の受取人又はその譲渡を受けた者から小切手の亡失又は盗難を理由に再交付の請求があっても、次条に規定する場合を除くほか、当該小切手に係る債務について改めて小切手を振り出してはならない。

(小切手の償還)

第94条 会計管理者は、指定金融機関において支払を拒絶された小切手(振出日付から1年を経過したものを含む。)の所持人から令第165条の4の規定による小切手の償還の申し出があるときは、当該請求者に小切手償還請求書を提出させ、当該請求に係る小切手が支払未済であること及びその請求(以下「小切手償還請求」という。)が正当であることを確認しなければ、償還(以下「小切手の償還」という。)をしてはならない。

2 前項の請求書には当該支払拒絶された小切手を添えさせなければならない。

3 会計管理者は小切手の償還をすべきもののうち、当該支払に係る小切手が振出日付から1年以内のものであるときは、「再交付」と表示した再交付のための小切手を振り出して当該請求者に交付し、領収書を徴さなければならない。当該償還に係る小切手が振出日付から1年を経過したものであって、当該小切手を振り出した会計年度の出納整理期間中に小切手償還請求があったものについても、また同様とする。

4 会計管理者は、小切手の償還をすべきもののうち、当該支払に係る小切手が振出日付から1年を経過しているもの(前項後段に規定するものを除く。)であるときは、小切手償還請求書を当該小切手に係る支出の予算執行者に回付し、改めて支出の命令を受けて小切手の償還をしなければならない。

5 予算執行者は、前項の規定により小切手償還請求書の回付を受けたときは、直ちに当該回付された請求書に基づいて支出の手続きをしなければならない。

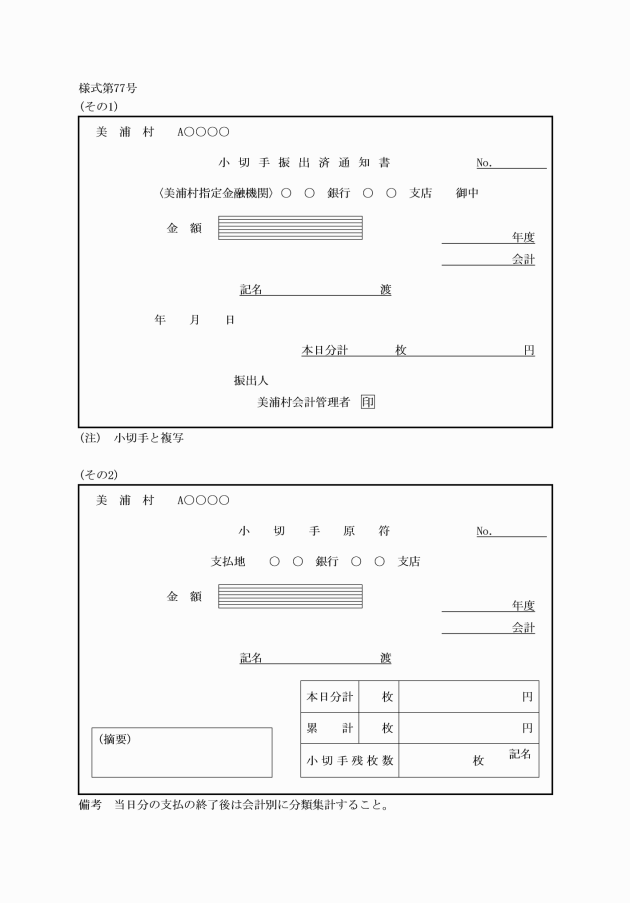

(小切手の振出済通知書)

第95条 会計管理者は、小切手を振り出したときは、小切手振出済通知書を指定金融機関に送付しなければならない。

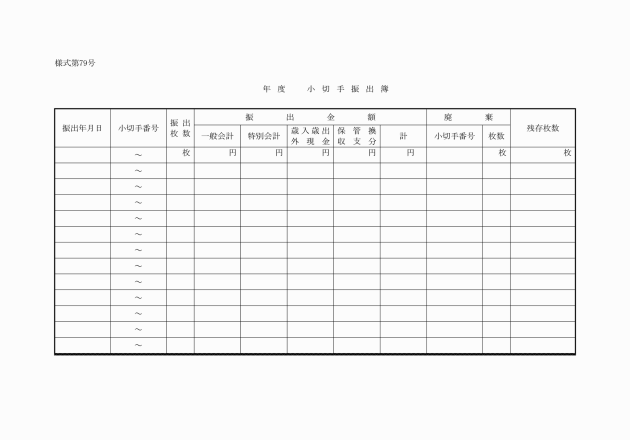

2 会計管理者は、小切手振出簿を備え、所定の事項を記載するとともに、小切手の振出枚数及び金額、小切手の廃棄及び残存用紙の枚数等について確認しなければならない。

(小切手用紙の亡失)

第96条 会計管理者は、小切手用紙を亡失したときは、直ちにその旨を指定金融機関に通知しなければならない。

(小切手の支払停止の請求)

第97条 会計管理者は、交付した小切手の所持人から当該小切手の亡失の届出を受けたときは、直ちに指定金融機関に当該小切手の支払停止の請求をしなければならない。

(小切手の破棄)

第98条 書き損じ等により小切手を破棄するときは、当該小切手を斜線で抹消したうえ「廃棄」と記載し、そのまま小切手帳に残しておかなければならない。

2 会計管理者は、小切手を振り出した後支払前に記載事項に誤りがあることを発見したときは、受取人から当該小切手を回収し、前項の規定に準じて廃棄しなければならない。

(小切手帳)

第99条 会計管理者は、会計年度(その出納整理期間を含む。)及び会計ごとに小切手帳を別冊とし、常時1冊を使用しなければならない。

2 会計管理者は、小切手帳の交付を受けようとするときは、小切手帳請求書により指定金融機関から交付を受けるものとし、小切手帳の交付を受けたときは、小切手用紙及び枚数を確認しなければならない。

(小切手帳及び専用印鑑の保管)

第100条 会計管理者は、小切手帳及び専用印鑑をそれぞれ別の容器に厳重に保管しなければならない。ただし、必要があるときは、会計管理者の指定する出納員をしてこれを保管させることができる。

2 前項ただし書の規定により小切手帳及び専用印鑑を保管させるときは、特別の事情がある場合のほか、小切手帳及び専用印鑑についてそれぞれ別の出納員を指定しなければならない。

(不用小切手用紙及び原符の整理)

第101条 会計管理者は、使用小切手帳が不用となったときは、当該小切手帳の未使用用紙を速やかに指定金融機関に返戻して、受領書を受け取り、当該小切手帳から振り出した小切手の原符とともに、別に定めるところにより証拠書類として保管しなければならない。

(隔地払通知書の再交付)

第102条 会計管理者は、債権者から、隔地払通知書の亡失、焼却若しくは盗難又は支払場所とされた金融機関において支払いを拒絶されたことを理由に隔地払通知書の再交付の請求を受けたときは、隔地払通知書再交付請求書を提出させなければならない。この場合において、支払いを拒絶されたものにあっては、当該支払い拒絶された隔地払通知書を添えさせなければならない。

第6節 支出の整理及び帳票の記載

(支出の訂正)

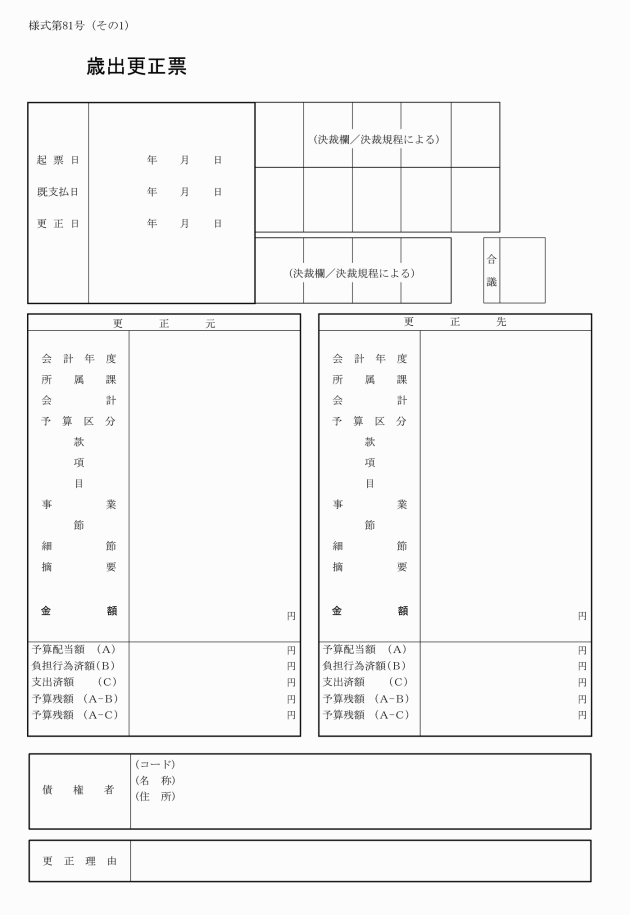

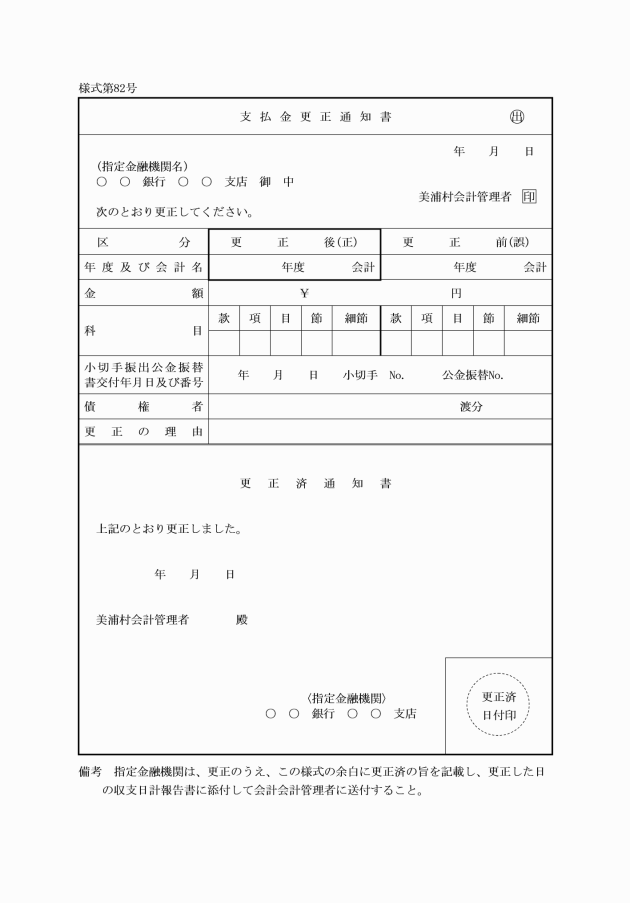

第103条 予算執行者は、支出した後において過誤払その他の理由により当該支出の訂正を要すると認めるものがあるときは、金額を増額する訂正にあっては当該増額分を支出決議票又は支出負担行為及び支出決議票に、年度、会計又は科目の訂正にあっては歳出更正票に、それぞれ関係書類を添えて会計管理者に送付しなければならない。

2 会計管理者は、前項に規定する支出決議票、支出負担行為及び支出決議票又は歳出更正票の送付を受けたとき、若しくは自ら誤りを発見したときは、直ちに関係帳簿等を訂正するとともに、金額を増額する訂正にあっては支払いの手続をしなければならない。この場合において、その訂正の内容が指定金融機関の記帳に関係するものであるときは、支払金更正通知書を指定金融機関に送付しなければならない。

(過誤払金等の戻入)

第104条 予算執行者は、令第159条の規定により戻入すべきものがあるときは、戻入票に戻入する旨及びその他必要事項を記載してこれを決議し、関係書類を添付して会計管理者に送付するとともに、速やかに収納すべき者(以下「返納義務者」という。)に対し、返納通知書により通知しなければならない。

(支出日計表等の作成)

第105条 会計管理者は、その日の支出を終了したときは、支出関係決議票(歳出簿用)を会計別及び科目別に区分し、これを歳出簿に編綴して整理するとともに、支出関係決議票(日計表内訳)を会計別及び科目別(款)別に集計し、収支日計表にこれを記載して整理しなければならない。

2 会計管理者は、その月の支出を終了したときは、当該月分の支出関係決議票(歳出簿用)を集計し、歳出月計表にこれを記載して整理しなければならない。

3 前2項に規定する「支出関係決議票」とは、「支出負担行為及び支出決議票、支出決議票、戻入票並びに歳出更正票」をいう。

(歳出関係帳簿)

第106条 会計管理者は、次の各号に掲げる帳票類を編綴した歳出簿を備え、所定の事項を記載して整理しなければならない。

(1) 歳出月計表

(2) 支出決議票(歳出簿用)

(3) 支出負担行為及び支出決議票(歳出簿用)

(4) 歳出更正票(歳出簿用)

(1) 現金出納簿 第192条第3項の規定により保管する現金の経理

(2) 資金前渡整理簿 令第161条の規定により前渡した資金の整理(ただし、第80条各号に掲げる経費で精算渡しに係るものにあっては、記載を省略することができる。)

(支払を終らない資金の歳入への組入れ又は納付)

第109条 会計管理者は、第182条の規定により指定金融機関から小切手支払未済資金歳入組入調書の送付を受けたときは、これを調査し、正確であると認めるときは、直ちに公金振替の例によりこれを歳入に組入れるための手続をとるとともに、小切手支払未済資金歳入組入調書を財政主管課長に回付しなければならない。

2 会計管理者は、第183条の規定により指定金融機関から隔地払金未払調書の送付を受けたときは、直ちに当該調書を財政主管課長に回付しなければならない。

第7節 支出証拠書類

(原本による原則)

第110条 支出に係る証拠書は原本でなければならない。ただし、原本を添付し難いときは、予算執行者の証明した謄本をもってこれに代えることができる。

2 前項に規定する証拠書は、電子決裁にあっては電磁的記録の証拠書を原本とする。

(支出証拠書)

第111条 支出の証拠書は、次の各号に掲げるものとする。

(1) 支出負担行為決議票(証拠書用)

(2) 支出負担行為及び支出決議票(証拠書用)

(3) 支出決議票(証拠書用)

(4) 戻入票(証拠書用)及びこれに係る返納通知書

(5) 歳出更正票(証拠書用)及びこれに係る支払金更正済通知書

(6) 契約書又は請書

(7) 請求書及び検査又は検収調書

(8) 領収書又はこれに代わるべき書類

(9) 前各号に定めるもののほか、支出の原因となった事項を証明する書類

2 工事又は製造の請負、物件の購入又は借入れその他の契約で一般競争入札又は指名競争入札に付したものに係る前項第9号に規定する書類は、次のとおりとする。

(1) 当該予算の執行に関し決裁を受けるために作成した書類(前項第1号に規定するものを除く。)

(2) 公告案及び公告の方法を記載した書類

(3) 令第167条の9(令第167条の13の規定により準用する場合を含む。)の規定により、くじにより落札者を決定した場合は、その経緯を記載した書類

(4) 令第167条の10(令第167条の13の規定により準用する場合を含む。)の規定により最低価格入札者以外の者を落札者とした場合は、その経緯を記載した書類

3 工事又は製造の請負、物件の購入又は借入れその他の契約で随意契約によったものに係る第1項第9号に規定する書類は、次のとおりとする。

(1) 当該予算の執行に関し決裁を受けるために作成した書類があるときは、当該書類(第1項第1号に規定するものを除く。)

(2) 令第167条の2第1項第4号又は第5号の規定により随意契約によったものにあっては、その事由を記載した書類

(3) 令第167条の2第1項第6号又は第7号の規定により随意契約によったものにあっては、その経緯を記載した書類

4 補助金及び交付金に係る第1項第9号に規定する書類は、指令書その他の関係書類とする。

(証拠書の保存等)

第112条 会計管理者は、その月の支出が終了したときは、当該月分の支出証拠書(第3項の規定により各課等の長が保管するものを除く。)をそれぞれ会計別及び科目別に区分し、表紙を付してこれを編綴し、整理保管しなければならない。

2 前項の規定により編綴した支出証書には、会計別に、かつ、1件ごとに会計年度を通じて一連の番号を付さなければならない。

3 各課等の長は、事務上必要があるときは、会計管理者の承認を得て、前条第1項第9号に規定する書類、設計書類及び入札関係書類を保管することができる。この場合においては、当該支出負担行為に係る決議票(証拠書用)の写を添えてこれを編綴しておかなければならない。

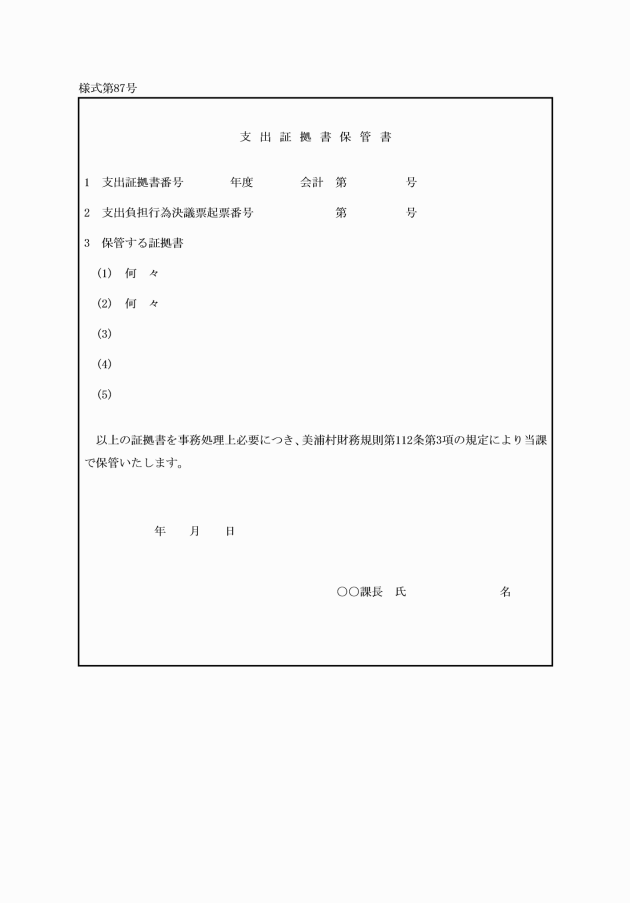

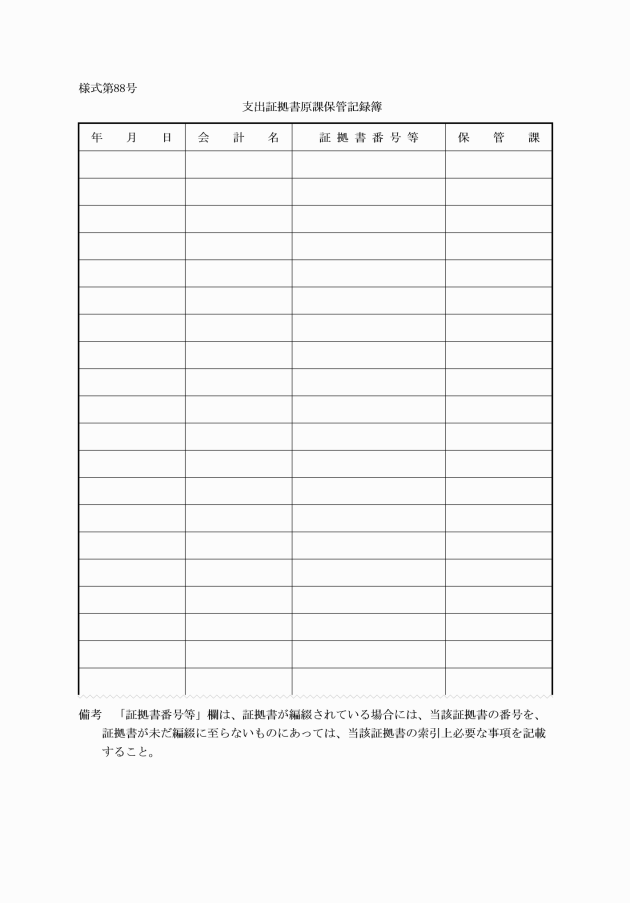

4 会計管理者は、前項の規定により各課等の長に支出証拠書を保管させるときは、当該各課等の長をして支出証拠書保管書を作成させ、これを当該支出負担行為に関する決議票(証拠書用)に添付するとともに支出証拠書原課保管記録簿にこれを記載しなければならない。

6 単価により契約した場合の契約書類は、当該契約に基づいて最初に支出した日の属する証拠書類としその後当該契約に基づいて支出するときは、支出負担行為及び支出決議票に最初に支出した年月日及びその証拠書番号を記載しなければならない。

8 会計管理者は、支出をしたときは、その関係伝票に支払年月日、支払方法その他当該帳票に定める所定の事項を記載しなければならない。

9 前項に規定する証拠書は、電子決裁にあっては電磁的記録の証拠書を原本とする。

第5章 決算

(決算資料)

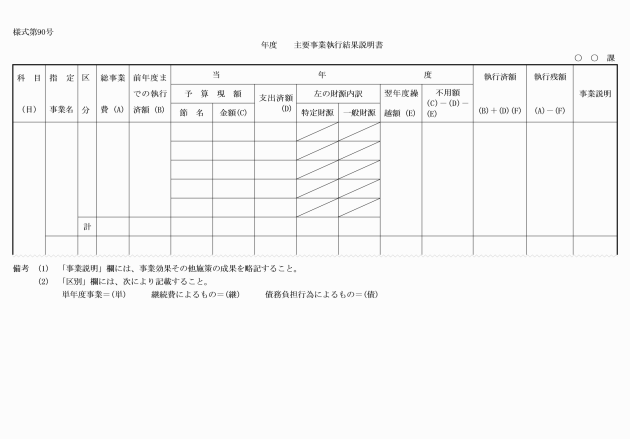

第113条 各課等の長は、毎年度その所掌に係る歳入歳出決算の会計年度における主要な施策の成果その他予算執行の実績について主要事業執行結果説明書を作成し、別に指定された日までに財政主管課長に提出しなければならない。

2 財政主管課長は、前項の規定により提出された書類を精査するとともに、法第233条第5項の規定する当該決算に係る会計年度における主要な施策の成果を説明する書類を作成しなければならない。

(決算見込みの調査等)

第114条 財政主管課長は、当該年度の歳入歳出について決算の見込みを調査し、翌年度の4月末日までにその概要を会計管理者及び村長に報告しなければならない。

2 財政主管課長は、前項の規定による調査の結果により、その内容が翌年度歳入の繰上充用を必要とするものであるときは、直ちにこれに係る補正予算案を作成し、村長に提出しなければならない。

(帳票の締切等)

第115条 会計管理者は、当該会計年度の歳入歳出の出納を完了したときは、歳入に係る帳票及び歳出に係る帳票並びに収支日計表の累計額と指定金融機関の公金出納の累計額等を照合精査し、当該帳票等を締め切らなければならない。

第6章 削除

第116条から第153条まで 削除

第7章 指定金融機関等における公金の取扱い

第1節 通則

(名称、位置及び事務の範囲)

第154条 指定金融機関の名称、所在地及び事務の範囲、並びに主としてその業務を行う店舗の名称及び所在地は、次表のとおりとする。

名称 | 所在地 | 取扱う事務の範囲 | 主としてその事務を行う店舗 | |

名称 | 所在地 | |||

株式会社 筑波銀行 | 土浦市中央2丁目11番7号 | 公金の収納及び支払いに関する事務 | 美浦支店 | 美浦村大谷416番地2 |

2 収納代理金融機関の名称、所在地及び事務の範囲は、次表のとおりとする。

名称 | 所在地 | 取扱う事務の範囲 |

株式会社 常陽銀行 | 水戸市南町2丁目2番5号 | 公金の収納に関する事務 |

株式会社 千葉銀行 | 千葉県千葉市中央区千葉港1番地2 | |

水郷つくば農業協同組合 | 土浦市田中1丁目1番4号 | |

稲敷農業協同組合 | 稲敷市江戸崎甲3016番地3 | |

水戸信用金庫 | 水戸市城南2丁目2番21号 | |

中央労働金庫 | 東京都千代田区神田駿河台2番地5 |

(標札の掲示)

第155条 指定金融機関等は、村の指定金融機関又は収納代理金融機関である旨を記した標札を店頭に掲げるものとする。

(派出)

第156条 指定金融機関は、契約に基づき会計管理者の指定する場所に職員を派出して、村の公金の出納事務を取扱うものとする。

(出納取扱時間)

第157条 指定金融機関等における公金の出納取扱時間は、当該金融機関等の定める営業時間によるものとする。ただし、公金の出納に関し、緊急を要するため、会計管理者が要請したときは、営業時間外であっても、その取り扱いをしなければならない。

2 前項ただし書の規定による取扱いをしたときは、関係書類に領収し、又は支払った日付印を押し、欄外に「締後」と記載して翌日(休日の場合は繰下げる。)の取扱いとすることができる。

第158条 削除

(出納の区分)

第159条 指定金融機関における公金の出納は、会計別及び年度別に次の区分によらなければならない。

(1) 歳入金

(2) 歳出金

(3) 歳計外現金

(4) 基金に属する現金

(5) 一時借入金

(6) 未払金

(7) 支払未済繰越金

2 収納代理金融機関は、前項の整理区分のうち歳入金についてのみ整理するものとする。

(1) 一般会計 その歳入金

(2) 特別会計 その歳入金

(3) 歳計外現金又は未払金 その保管金

(4) 基金に属する現金 その収入金

(5) 一時借入金 歳計現金

(6) 支払未済繰越金 その収入金

3 指定金融機関は、前項の規定により流用をしたときは、直ちに会計管理者にその旨を報告しなければならない。

(預金の整理)

第161条 指定金融機関等は、会計管理者の指示するところにより、村名義の預金口座を設けなければならない。この場合において、小切手支払未済繰越金は、これを一般の預金口座と区分しなければならない。

(印鑑の照合)

第162条 指定金融機関は、印鑑簿を備えて会計管理者等の印鑑を登録しておき、支払のつどこれを照合しなければならない。

第2節 収納金の取扱い

(現金又は証券による収納)

第163条 指定金融機関等は、納入義務者又は払込人から納入通知書、納付書又は公金払込書(以下「納入通知書等」という。)を添えて現金又は有価証券の納入又は払込みを受けたときは、これを領収し、領収証書を納入義務者又は払込人に交付するとともに、当該収納金を即日村の預金口座に受け入れ、当該納入通知書等に領収済の印を押してこれを保管しなければならない。この場合において、当該受領に係る収入金が証券によるものであるときは、当該納入通知書等の表面余白に「証券受領」の表示をしなければならない。

(口座振替による収納)

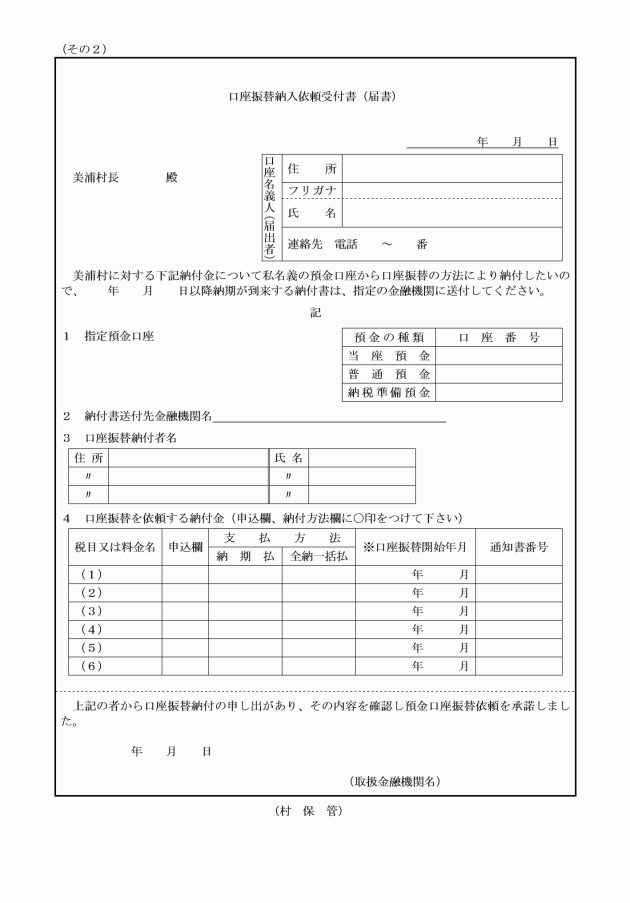

第164条 指定金融機関等は、令第155条の規定により納入義務者から口座振替の方法により納入する旨の申し出を受けたときは、納入通知書又は納付書に基づき、当該申出に係る金額をその者の預金口座から村の預金口座に振替え、当該納入義務者に領収書を交付し、当該納入通知書等に領収済の印を押してこれを保管しなければならない。

2 前項の納入義務者からの申出は、口座振替納入依頼書により受けるものとする。

3 指定金融期間等は、前項に規定する口座振替納入依頼書を受けたときはその内容を確認し、口座振替納入依頼受付書を歳入徴収者に送付しなければならない。

(繰替払いを伴う収納)

第165条 指定金融機関等は、前2条の規定による収納の場合において納入通知書等に基づき繰替払いをすべきものがあるときは、その納付に係る収納金は、当該納付すべき額から当該繰り替えて支払う額を差し引いた額を収納しなければならない。

第166条 削除

(証券の取立て等)

第167条 指定金融機関等は、第163条の規定により収納した収入金について、証券があるときは当該証券を速やかに提示して支払の請求をしなければならない。

(会計管理者等又は収入事務受託者からの現金又は証券の払込み)

第168条 第163条の規定は、指定金融機関等が会計管理者又は収入事務受託者から公金払込書を添えて現金又は証券の払込みを受けた場合に準用する。

(歳入の訂正)

第169条 指定金融機関等は、第47条第3項の規定により会計管理者から収納金訂正通知書の送付を受けたときは、直ちに訂正の手続きを取らなければならない。

(預金利子の納付)

第170条 指定金融機関等は、その取扱いに係る村の預金について利子が付されたときは、直ちにその旨を会計管理者に通知し、その指示に従い現金払込書により納付し、当該金額を収入金として整理しなければならない。

(過誤納金の戻出)

第171条 指定金融機関は、第39条第2項の規定による過誤納金の戻出のため「歳入還付」の表示のある小切手を提示されたときは、歳出の支払いの例により当該収納済の歳入から戻出しなければならない。

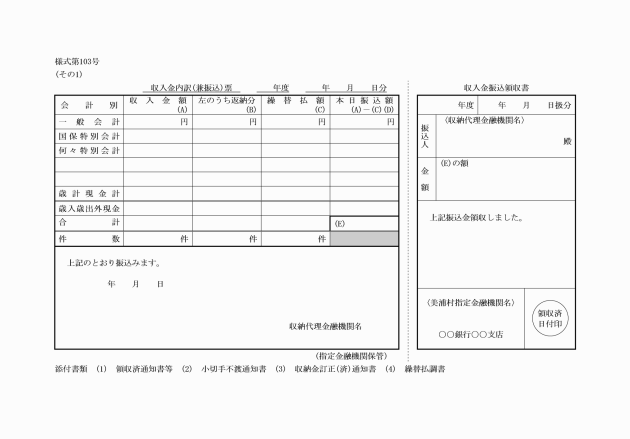

2 収納代理金融機関は、令第168条の3第3項後段の規定により会計管理者が別に定める場合を除き、その受け入れた公金を収入金内訳(兼振込)票により、当該受入の日の翌々日営業日に指定金融機関の村の預金口座(これを「公金総括口座」という。)に振り込まなければならない。

(2) 第167条第2項に規定する小切手の支払拒絶に係るもの 小切手不渡通知書

(3) 第169条の規定による歳入の訂正に係るもの 収納金訂正通知書

(4) 第165条の規定による収納に係るもの 繰替払調書

第3節 支出金の取扱い

(小切手による支払)

第173条 指定金融機関は、会計管理者の振り出した小切手を支払いのため呈示されたときは、次の各号の一に該当する場合を除き、直ちに支払いをしなければならない。

(1) 合式でないとき。

(2) 改ざん、塗抹その他変更の跡があるとき。

(3) 汚損等により小切手の記載事項が不明瞭のとき。

(4) 第162条の規定により登録された会計管理者の印影と小切手に押印された会計管理者の印影が異なるとき。

(5) 振出日付から1年を経過したとき。

(6) 会計管理者から理由を付して支払停止の請求があったとき。

(現金払いの手続き)

第174条 指定金融機関は、債権者から現金支払票により現金の支払いの請求を受けたときは、当該支払票の裏面に当該債権者の氏名を記入させたうえ現金を交付しなければならない。

(隔地払いの手続き)

第175条 指定金融機関は、第69条第1項の規定により会計管理者から小切手に隔地払依頼書及び隔地払案内書を添えて送付を受けたときは、支払場所とされた金融機関に対し、当該隔地払案内書を付して速やかに送金し、当該金融機関をして隔地払案内書と隔地払通知書とを照合させ、当該債権者の領収書を徴して、その支払いをさせなければならない。

2 前項の場合において、指定金融機関は、支払場所が指定金融機関以外の金融機関である場合は、指定金融機関振出しの小切手を隔地払案内書に添えなければならない。

(繰替払)

第176条 収納代理金融機関は、第165条の規定により収納した収入金に係る繰替払額について繰替払調書を作成し、当該収入金に係る領収済通知書に添えて指定金融機関に送付しなければならない。

(口座振替払)

第177条 指定金融機関は、第70条第2項の規定により会計管理者から小切手に口座振替払依頼書又は納付書、払込書その他これらに類する書類(以下「口座振替払依頼書等」という。)を添えて送付を受けたときは、当該口座振替払依頼書等に基づき、直ちに指定された金融機関の債権者の預金口座に振り込まなければならない。

2 指定金融機関は、前項の規定による振り込みをしたときは、第70条第2項ただし書及び第71条第3項の規定により会計管理者がその必要がないと認めて指示するものを除くほか、口座振替済通知書により債権者に通知しなければならない。

3 指定金融機関は、第1項の場合において、会計管理者から「要電信」の表示のある口座振替払依頼書等を受けたときは、直ちに電信によって振り込みの手続きを取らなければならない。

(公金の振替手続)

第178条 指定金融機関は、第72条第3項の規定により会計管理者から公金振替票の交付を受けたときは、直ちに当該金額を振り替えて会計管理者に公金振替済通知書を送付しなければならない。

(小切手振出済通知書の返送)

第179条 指定金融機関は、小切手について公金の支払いをしたときは、当該小切手に係る小切手振出済通知書の表面余白に「支払済」の表示をしてこれを会計管理者に送付しなければならない。

(歳出の訂正)

第180条 指定金融機関は第103条第2項の規定により会計管理者から支払金更正通知書の送付を受けたときは、直ちに更正の手続をとり更正済通知書を会計管理者に送付しなければならない。この場合において、指定金融機関は、当該訂正の内容が収納代理金融機関の記録に関係するものであるときは、当該金融機関に通知してこれを訂正させなければならない。

(小切手支払未済資金の整理)

第181条 指定金融機関は、毎会計年度の小切手振出済金額のうち、翌年度の5月31日までに支払いが終わらないものがあるときは、直ちに当該未払金額を歳出金として整理するとともに、これを小切手支払未済繰越金の口座に振り替え、小切手振出済支払未済繰越調書を作成して会計管理者に送付しなければならない。この場合において、当該未払いに係る小切手の小切手振出済通知書には、その表面余白に「支払未済繰越」の表示をしなければならない。

2 指定金融機関は、出納閉鎖期日後において、その振出日付の属する年度が前年度のものである小切手の提示を受けて支払いを求められたときは、当該小切手が振出日付から1年を経過していないものである場合に限り、前項の小切手支払未済繰越金から支払いをしなければならない。

(小切手支払未済資金の歳入組入れ)

第182条 指定金融機関は、前条第1項の規定による繰越した資金のうち、令第165条の5第2項の規定により歳入に組入れるべきものがあるときは、小切手支払未済資金歳入組入調書により、小切手の振出日付から1年を経過した日の属する月の翌月10日(休日の場合は繰り下げる。)までに会計管理者に通知しなければならない。

(隔地払資金の歳入納付)

第183条 指定金融機関は、第69条第1項の規定により交付を受けた資金のうち、令第165条の5第3項の規定により歳入に納付すべきものがあるときは、現金払込書により直ちに歳入に納付するとともに、隔地払金未払調書を作成して会計管理者に送付しなければならない。

第4節 帳簿等

(指定金融機関の帳簿)

第186条 指定金融機関は、次の各号に掲げる帳簿を備え、毎日の公金の出納を記録して整理しなければならない。

(1) 公金出納簿

(2) 収入金内訳簿

(3) 支出金内訳書

(収納代理金融機関の帳簿)

第187条 収納代理金融機関は、公金収納簿を備え、その取扱いに係る収納を記録して整理しなければならない。

第5節 計算報告

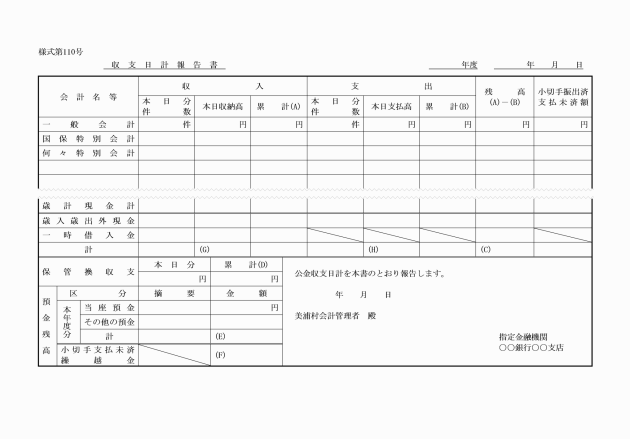

(収支日計の報告)

第188条 指定金融機関は、公金出納簿により、収支日計報告書を毎日作成して、会計管理者に送付しなければならない。

(1) 収入に係るもの 収入金内訳票及びこれに添付すべき領収済通知書その他の書類

(2) 支出に係るもの 支出金内訳票及びこれに添付すべき「支払済」の表示をした小切手振出済通知書、返納済通知書その他の書類

第6節 雑則

(報告義務)

第189条 指定金融機関等は、会計管理者等から公金の出納についてその取扱事務に関する報告を求められたときは、遅滞なく報告しなければならない。

(出納に関する証明)

第190条 指定金融機関等は、会計管理者から公金の出納に係る事項、又は預金の状況について証明を求められたときは、その証明をしなければならない。

(書類等の保存)

第191条 指定金融機関等は、公金の出納に関する帳簿等を年度経過後(支払未済繰越金の支払に依る帳簿等にあっては、その使用の終った後)5年間保存しなければならない。

第8章 現金、有価証券等

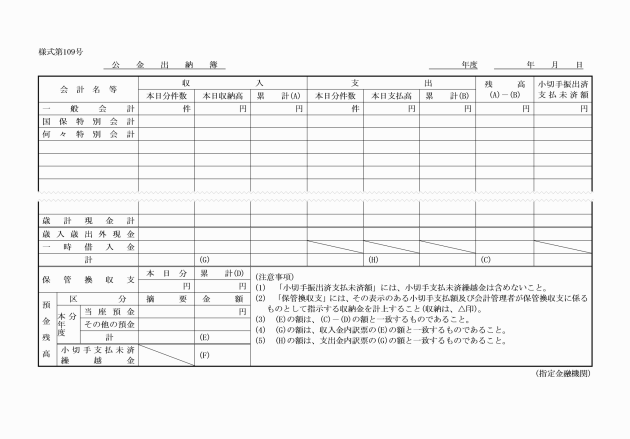

(歳計現金の保管)

第192条 歳計現金は、会計管理者が村名義により指定金融機関に預金して保管しなければならない。

2 前項の規定にかかわらず、会計管理者において特に必要があると認めるときは、村長と協議して支払のための支障とならない範囲の金額を、指定金融機関以外の金融機関に預金し、又はその他確実かつ有利な方法で保管することができる。

3 会計管理者は、釣銭又は両替金に充てるため必要があるときは、第1項の規定にかかわらず50万円を限度として歳計現金を保管しておくことができる。

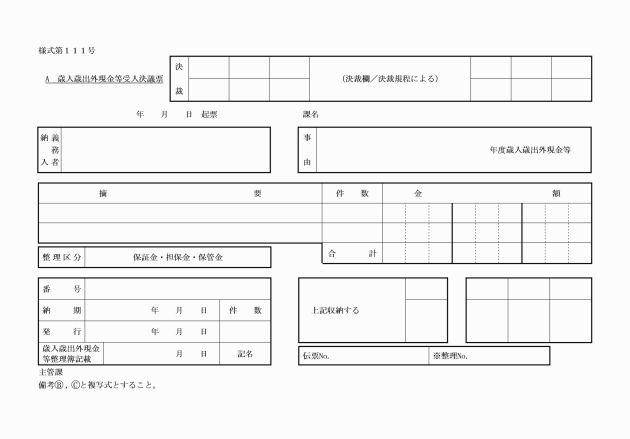

(歳入歳出外現金等の受け入れの決定)

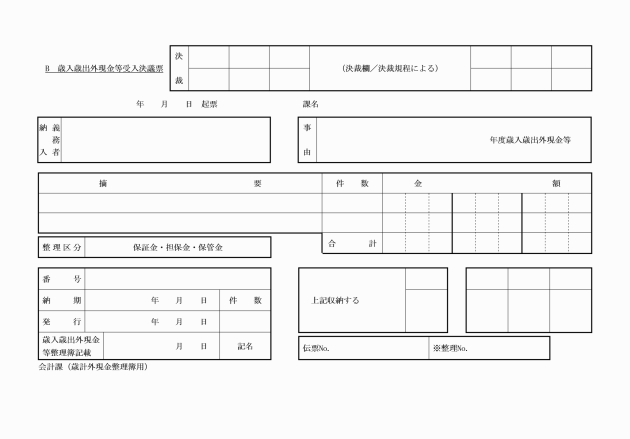

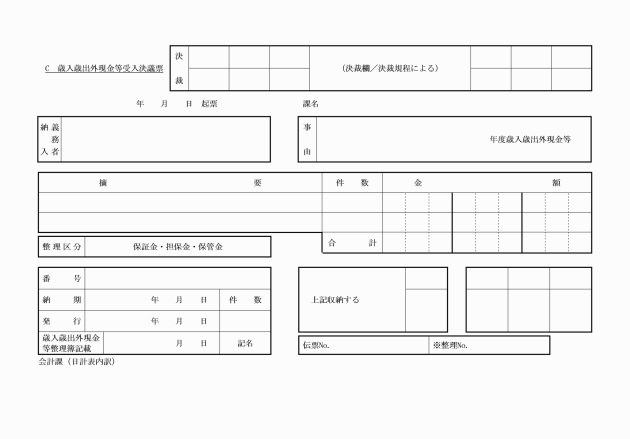

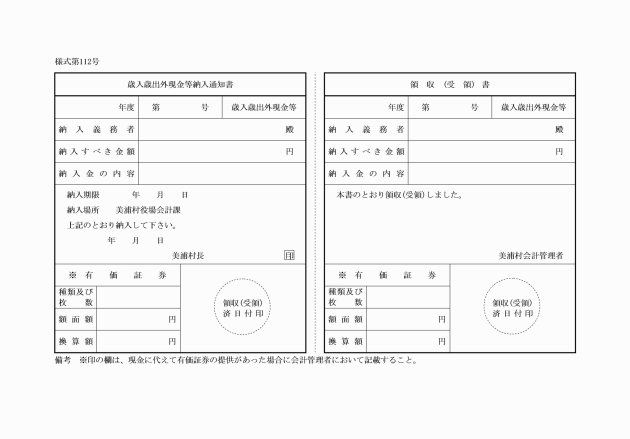

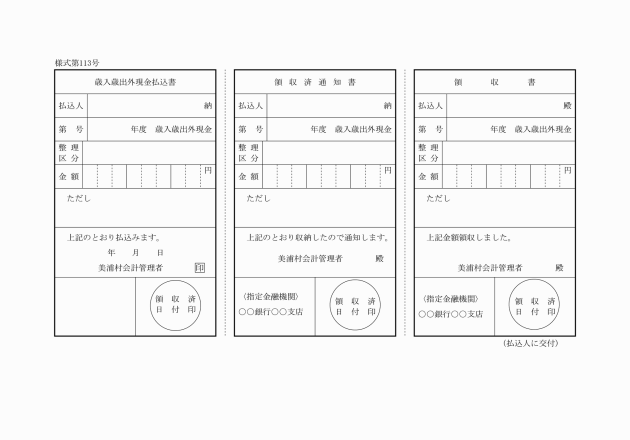

第193条 歳入徴収者又は予算執行者は、その所掌する事務について、法令の規定により納付又は納入させる次の各号に掲げる歳入歳出外現金等があるときは、歳入歳出外現金等受入決議書により受け入れを決定し、その旨を会計管理者に通知しなければならない。

(1) 保証金

ア 入札保証金

イ 契約保証金

ウ 村営住宅敷金

エ その他の保証金

(2) 担保金

ア 指定金融機関等の提供する担保

イ その他の担保

(3) 保管金

ア 源泉徴収所得税

イ 県民税及び村民税

ウ 地方税法の規定による徴収受託金

エ 共済組合掛金

オ 未納地方税に係る差押物件公売代金

カ その他の一時保管金

(2) 入札保証金を納付させる場合

(3) 前各号に定める場合のほか、納入通知書によることが適当でないと認める場合

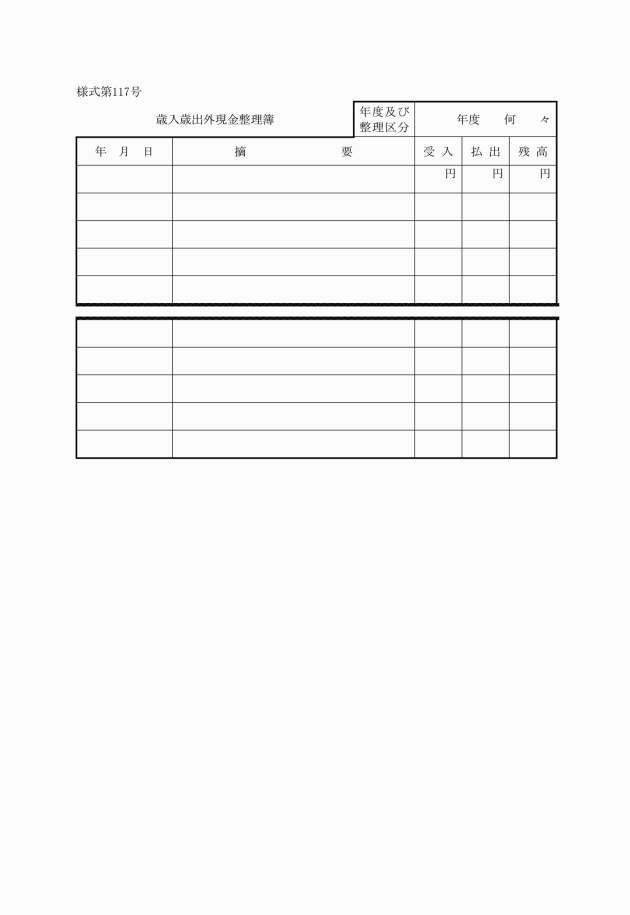

(歳入歳出外現金及び保管有価証券の年度区分)

第194条 歳入歳出外現金(現金に代えて納付される証券を含む。)及び保管する有価証券(以下「保管有価証券」という。)の出納の所属年度は、現にその出納を行った日の属する年度とする。

(歳入歳出外現金の整理区分)

第195条 会計管理者は、歳入歳出外現金を第193条第1項各号に掲げる区分に従い整理しなければならない。この場合において、特に必要があるときは、区分ごとに細目を設けて整理することができる。

(歳入歳出外現金の出納)

第196条 歳入歳出外現金は、会計管理者において直接収納するものとする。ただし、必要があると認めるときは、指定金融機関等に納付させることができる。

4 歳入徴収者又は予算執行者は、その所掌に係る歳入歳出外現金の払出しをしようとするときは、歳入歳出外現金払出決議票により払出しの決定をし、当該払出決議票を会計管理者に送付しなければならない。

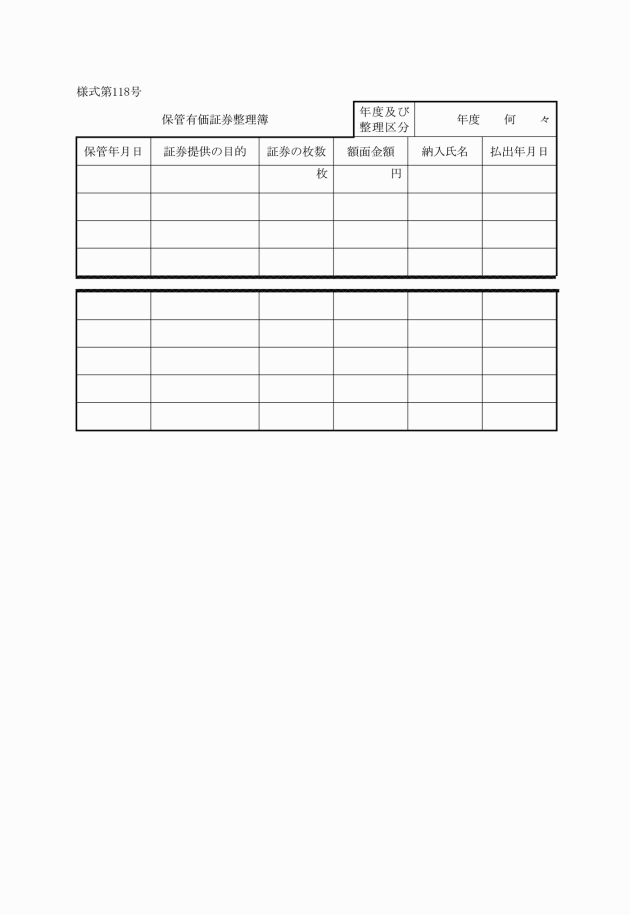

(保管有価証券の整理区分)

第197条 会計管理者は、保管有価証券を次の各号に掲げる区分に従い整理しなければならない。

(1) 保証証券 第193条第1項第1号に規定する保証金として提出される有価証券

(2) 担保証券 第193条第1項第2号に規定する担保金として提出される有価証券

(3) 保管証券 前2号に掲げるもののほか法令の規定により村が一時保管する有価証券

(保管有価証券の取扱い)

第198条 村長は、保有有価証券の受入れ又は払出しをしようとするときは、納入者をして、受入れの場合にあっては、保管有価証券納付書に有価証券を添えて、払出しの場合にあっては、保管有価証券還付請求書及び保管有価証券領収書を会計管理者に提出しなければならない。

2 会計管理者は、前項の規定により保管有価証券納付書により有価証券の提出を受けたときは、これと引換えに保管有価証券領収書を交付しなければならない。

4 会計管理者は、その保管する保管有価証券を前条の規定する区分ごとに整理し、確実に保管しなければならない。この場合において、保管上必要があると認めたときは、指定金融機関に保護預けをすることができる。

(歳計外現金の歳入への組入れ)

第199条 村長は、歳計外現金のうち村に帰属するものが生じたときは、歳入に収入する手続をとらなければならない。

(歳計外現金の繰越し)

第200条 年度末において歳計外現金があるときは、その金額を翌年度に繰り越さなければならない。

(歳計外現金等の帳簿)

第201条 会計管理者は、次の各号に掲げる帳簿を備え、その出納を記録整理しなければならない。

(1) 歳入歳出外現金整理簿

(2) 保管有価証券整理簿

(歳計現金及び歳計外現金の保管の記録)

第202条 会計管理者は、毎月歳計現金及び歳計外現金の保管の状況を収支日計表に記録しなければならない。

第9章 財産

第1節 公有財産

(公有財産に関する事務)

第203条 公有財産の取得及び処分に関する事務は、財政主管課長が行うものとする。

2 公有財産の管理に関する事務は、財産の種類に応じ、別表第1に定める財産管理者が行うものとする。ただし、村長が特に必要があると認めるときは、別に指示するところによる。

(合議)

第204条 財産管理者は、次の各号に掲げる事項については、財政主管課長に合議しなければならない。

(1) 公有財産の所管換及び種別替に関すること。

(2) 行政財産の用途の変更及び廃止に関すること。

(3) 行政財産の使用の許可(第216条に規定する場合及び許可期間が2日以内の場合を除く。)に関すること。

(4) 普通財産の貸付の決定及び貸付契約の変更に関すること。

(5) 行政財産である土地の貸付け、又はこれに地上権を設定することに関すること。

(6) 普通財産の交換、譲与又は譲渡に関すること。

(取得前の処置)

第205条 財政主管課長は、公有財産を買入れ、交換又は寄付の受入れ、その他の方法によって取得しようとするときは、当該財産に関する地上権、抵当権、賃貸借による権利その他の所有権以外の権利の有無を調査し、これらの権利があるときは、これらの権利を消滅させ、又は必要な措置をとった後でなければ当該財産を取得してはならない。

(取得)

第206条 公有財産を取得しようとするときは、次に掲げる事項を記載し、又は添付して所用の手続きをしなければならない。ただし、当該財産の性質によりその一部を省略することができる。

(1) 土地又は建物の所在地

(2) 取得の方法(新築、新設、増築、増設、購入、交換又は寄付の受入れ等の別)

(3) 取得の理由(用途及び利用計画)

(4) 取得しようとする公有財産の明細(土地にあっては地目及び地籍、建物にあっては構造及び面積、その他の公有財産にあっては種類及び数量等)

(5) 設計書又は評価額及び評価の基準

(6) 相手方の住所及び氏名(法人の場合にあっては住所、名称及び代表者の氏名)

(7) 取得予定価格

(8) 予算額及び予算科目

(9) 契約の方法

(10) 契約書案

(11) 土地又は建物の登記簿謄本

(12) 関係図面(土地にあっては実測図、所在図及び案内図、建物にあっては平面図、配置図及び案内図)

(13) 相手方が公共団体その他の法人で、財産の処分について議決が必要なときは、当該機関の議決書の写し、許可、認可等を必要とするときはその写し

(14) その他参考となるべき事項

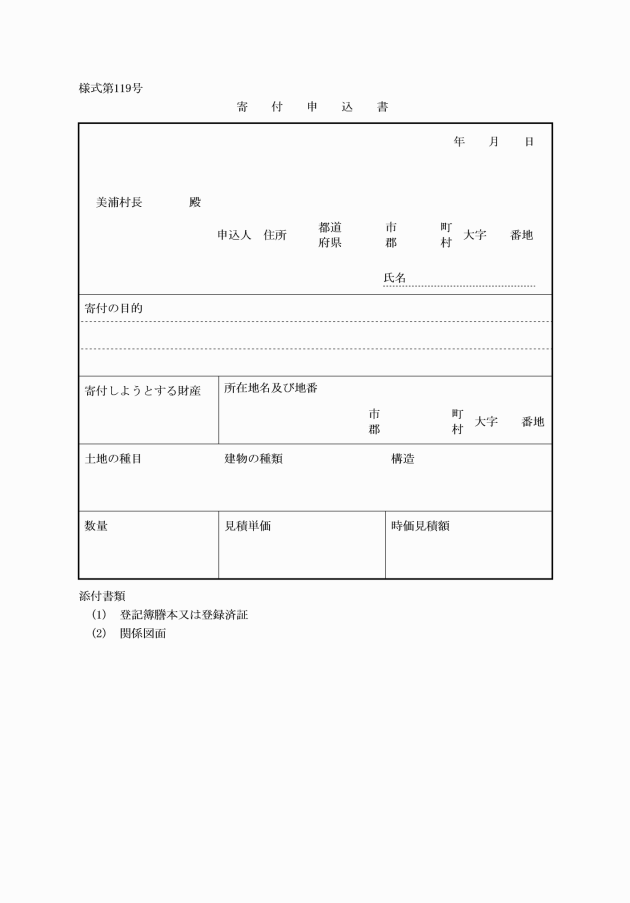

2 寄付により取得する場合は、前項の規定によるほか、寄付申込書を提出させなければならない。

3 寄付を受け入れることに決定したときは、寄付受入書により当該寄付申込者に通知するものとし、財産の受入れを終了したときは、受領書を交付しなければならない。

(1) 交換しようとする理由

(2) 交換の条件

(3) 交換差金がある場合は、これについてとるべき措置

(4) 相手方の交換承諾書又は交換申請書の写し

(財産の引渡しを受ける場合の確認)

第207条 財政主管課長は、公有財産(公有財産に属する有価証券を除く。)の引渡しを受ける場合においては、当該財産とその引渡しに関する関係書類及び図面と照合して符合しているかを確認しなければならない。

(公有財産の登記又は登録)

第208条 財政主管課長は、公有財産に関する権利の得喪、変更その他公有財産の異動で登記又は登録を必要とするものは、速やかに登記又は登録の手続をしなければならない。

2 財産管理者は、その所管に属する公有財産について、前項の登記又は登録を必要とするものがあるときは、必要な書類を添えて財政主管課長に提出しなければならない。

(公有財産の保険)

第209条 建物、工作物、船舶及び山林等は、その経済性を考慮して適当な損害保険に付するものとする。

2 前項に規定する損害保険に関する事務は、財政主管課長が行うものとする。

3 財政主管課長は、第1項の規定により損害保険に付すべき公有財産について毎年3月31日までに(新たに公有財産となったもの及び損害保険の期間が同日以前に終了するものにあっては、その都度)損害保険に加入する手続きをするとともに、その旨を当該財産管理者に通知しなければならない。

4 財産管理者は、損害保険に付している公有財産について、損害保険に付する必要がなくなったときは、直ちに財政主管課長に通知しなければならない。

(土地の境界等)

第210条 財政主管課長は、公有財産の引渡しを受けた場合において当該財産が土地であるときは、隣接地の所有者又はその代理人立会いのうえで境界を明らかにするため標柱を埋設し、当該財産がその他の財産であるときは、村が所有する旨を明らかにするための必要な措置をしなければならない。

(代金等の支払い)

第211条 公有財産の買入代金又は交換差金は、登記又は登録を必要とするものにあっては、登記又は登録の完了した後、その他のものにあっては引渡しを完了した後でなければ、支払うことができない。ただし、国又は地方公共団体に対して支払う場合、その他特別の理由があると村長が認めた場合は、この限りでない。

(公有財産の取得通知)

第212条 財政主管課長は、公有財産を取得したときは、直ちに次の各号に掲げる事項を記載した書類により、当該公有財産を管理することとなる財産管理者に報告するとともに、その旨を会計管理者に通知しなければならない。

(1) 取得した公有財産の表示

(2) 取得した公有財産の用途

(3) 取得した理由

(4) 取得した公有財産の見積金額又は評価額及びその算出基礎

(5) 取得の方法

(1) 関係図面

(2) 登記又は登録を必要とするものについては、登記又は登録済であることを示す書類

(公有財産の管理)

第213条 財産管理者は、その管理に属する公有財産について、次の各号に掲げる事項に留意し、その現況を把握しなければならない。

(1) 財産の維持及び保全の適否

(2) 使用料又は貸付料の適否

(3) 財産と財産台帳及び関係図面との突合

2 財産管理者は、その管理する公有財産について異動が生じたときは、これを財政主管課長に通知しなければならない。

3 財政主管課長は、前項の通知を受けたときは、その内容を調査し、財産台帳を整理するとともに、会計管理者にその旨及びその内容を通知しなければならない。

(実地調査)

第214条 財政主管課長は、公有財産の管理の適正を期するとともにその効率的運用を図るため、当該財産の管理状況につき、同一財産について年に一回以上期日を定めて実地調査をしなければならない。

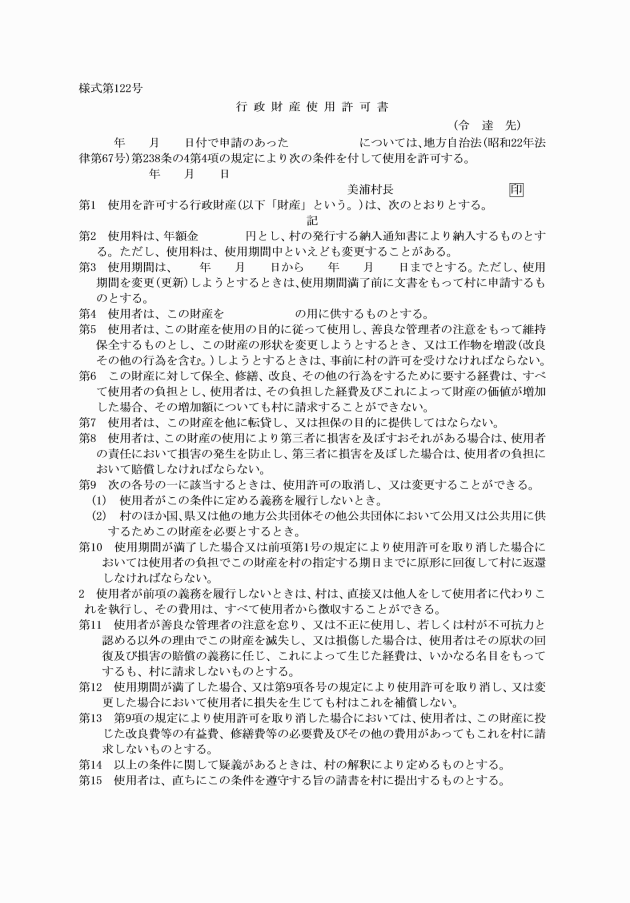

(行政財産の目的外の使用)

第215条 行政財産は、次の各号の一に該当する場合に限り、法第238条の4第7項の規定に基づき、その用途又は目的を妨げない限度において使用を許可することができる。

(1) 当該行政財産を利用する者のために食堂、売店その他の厚生施設を設置する場合

(2) 公の学術調査研究、行政施策の普及宣伝その他公益目的のために行う講演会、研究会、運動会等の用に短期間供する場合

(3) 水道事業、電気事業、ガス事業、運送事業、その他公益事業の用に供するため村長がやむを得ないと認める場合

(4) 国、他の地方公共団体その他公共団体又は公共的団体において、公用若しくは公共用又は公益を目的とする事業の用に供する場合

(5) 災害その他の緊急事態の発生により、応急施設として短期間使用させる場合

(6) 前各号に掲げるもののほか、村長が特に必要があると認める場合

(1) 行政財産の名称

(2) 使用の目的

(3) 期間

3 村長は、前項の許可をする場合は、使用者、使用財産、使用目的、使用期間、使用料、使用上の制限、その他必要な条件を付した行政財産使用許可書により行うものとする。

4 前項の使用許可の期間は、1年を超えることができない。ただし、更新することを妨げない。

(公有財産の貸付等)

第217条 公有財産の貸付又は地上権の設定を受けようとする者は、公有財産貸付申請書又は公有財産地上権設定申請書に必要な書類を添えて、財産管理者にそれぞれ提出しなければならない。

2 財産管理者は、公有財産の貸付けをしようとするときは、公有財産賃貸借契約書を例として、契約を締結するものとする。

3 財産管理者は、公有財産に地上権を設定しようとするときは、公有財産地上権設定契約書を例として、契約を締結しなければならない。

(公有財産の貸付等の期間)

第218条 公有財産の貸付は、次の期間を超えることができない。

(1) 植樹を目的として、土地及び土地の定着物(建物を除く。以下同じ。)を貸付ける場合は40年

(2) 前号の場合を除くほか、土地において借地借家法(平成3年法律第90号)第3条に規定する期間

(3) 前2号に規定する場合のほか、土地及び土地の定着物を貸付ける場合は10年

(4) 建物その他の普通財産を貸付ける場合は5年

2 地上権の設定期間は30年以内とする。ただし、施設の存続期間を超えてはならない。

3 公有財産の貸付期間及び地上権の設定期間は、これを更新することができる。この場合において更新期間は、更新のときから前2項の期間を超えることができない。

(貸付等の手続き)

第219条 公有財産を貸付けようとするときは、次の各号に掲げる事項を記載し、又は添付して、あらかじめ村長に協議しなければならない。

(1) 当該財産の種類、名称、数量及び所在

(2) 貸付の相手方の住所及び氏名

(3) 貸付理由

(4) 貸付期間

(5) 貸付料の額及び算定の基礎

(6) 貸付料の納入方法及び時期

(7) 無償貸付又は減額貸付の場合はその理由

(8) 連帯保証人及び担保に関する事項

(9) 貸付条件を付したときは、その条件

(10) 契約書案

(11) その他参考となるべき事項

2 前項の規定は、公有財産に地上権を設定する場合及び行政財産の使用を許可しようとする場合に準用する。

(公有財産の所管換等の手続き)

第220条 財産管理者は、その管理に属する公有財産の所管換、会計換若しくは分類換又はその使用目的の変更をしようとするときは、次の各号に掲げる事項を記載した書類により村長の決裁を受けなければならない。

(1) 公有財産の表示

(2) 公有財産の種類、数量及び価格並びに関係図面

(3) 所管換等をしようとする理由

(4) 所管換等をした後の処理方針

(5) 財産台帳の写し

(6) その他参考となるべき事項

2 財産管理者は、前項の決裁があったときは、使用目的を変更する場合を除き、速やかにこれを会計管理者に通知しなければならない。

(公有財産の所管換等による引継ぎ)

第221条 財産管理者は、前条第1項の決裁を受けたときは、新たに所管することとなる財産管理者に公有財産引継書により直ちに引き継がなければならない。

2 異なる会計間において所管換をするときは、当該会計間において有償として整理するものとする。ただし、村長が特に認めた場合は、この限りでない。

(払下等の申請)

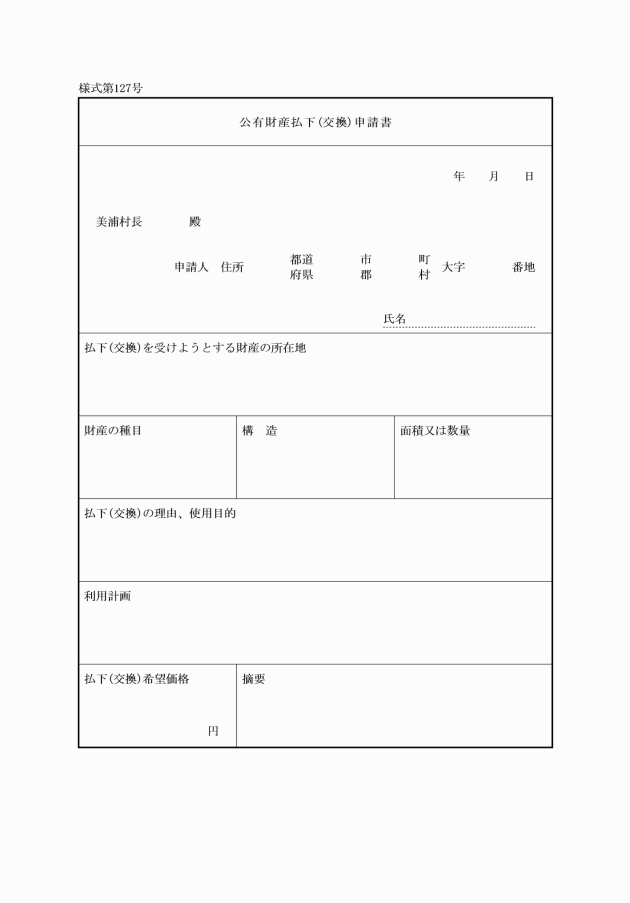

第222条 普通財産の払下、又は交換を受けようとする者は、公有財産払下(交換)申請書を村長に提出しなければならない。

(普通財産の処分の手続き)

第223条 財政主管課長は、普通財産を交換し、売り払い、又は譲与等をしようとするときは、次の事項を記載し、又は添付して、所要の手続きをしなければならない。ただし、当該財産の性質によりその一部を省略することができる。

(1) 当該財産の種別、名称、数量及び所在

(2) 処分しようとする理由

(3) 処分予定価格及び評価の基礎(評価調書を添付すること。)

(4) 指名者の住所及び氏名

(5) 契約の方法

(6) 公告案、入札心得案、入札条件案及び契約書案

(7) 関係図面

(8) その他参考となるべき事項

(用途及び期間の指定)

第224条 一定の用途に供させる目的をもって公有財産を売り払い、又は譲与する場合は用途並びにその用途に供さなければならない期日及び期間を指定することができる。

(普通財産の処分の契約)

第225条 普通財産を交換し、売り払い、又は譲与しようとするときは、契約書を作成しなければならない。

(普通財産の売払価格等)

第226条 普通財産の売払価格及び交換価格は適正な時価によるものとする。

(普通財産の引渡し)

第227条 普通財産の売払代金又は交換差金は、当該財産が登記又は登録を必要とするものであるときは、その登記又は登録前に納付させなければならない。

(普通財産の処分の通知)

第228条 普通財産を処分したときは、財政主管課長は、次の各号に掲げる事項を会計管理者に通知しなければならない。

(1) 処分した財産の表示及び分類

(2) 処分の経緯及び方法

(3) 処分した財産の数量又は売却価格

(売払代金等の延納)

第229条 令第169条の7第2項の規定による延納の特約をする場合の担保及び利息は、次の各号に定めるところによる。

(1) 担保は、第261条に掲げる担保とする。

(2) 利息は、村長が一般金融市場における金利を勘案して別に定める利息とする。

(公有財産に属する有価証券の出納)

第230条 財政主管課長は、公有財産に属する有価証券を取得し、又は処分したときは、その旨を会計管理者に通知しなければならない。

(公有財産に属する有価証券の保管)

第231条 会計管理者は、公有財産に属する有価証券を銀行又は信託会社に保管の依頼をする等確実な方法によって保管しなければならない。

(財産台帳の作成及び整備)

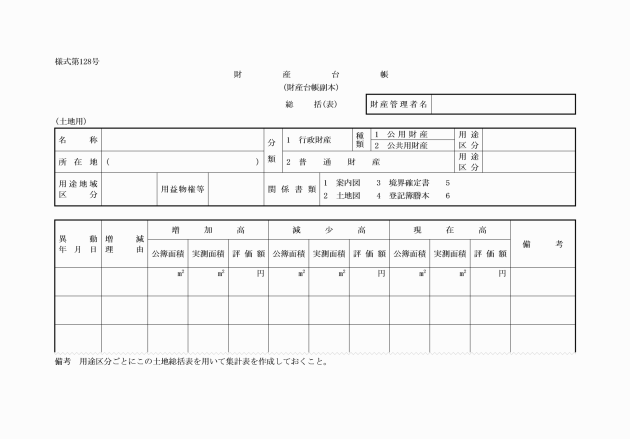

第232条 財政主管課長は、行政財産及び普通財産の分類に従い、財産台帳を備えて記録し、常に公有財産の状況を明らかにしておかなければならない。

2 財産管理者は、その管理に係る財産について、前項の財産台帳の副本を備えなければならない。

3 会計管理者は、公有財産記録簿を備え、その異動の状況を記載し、実態の把握をしておかなければならない。

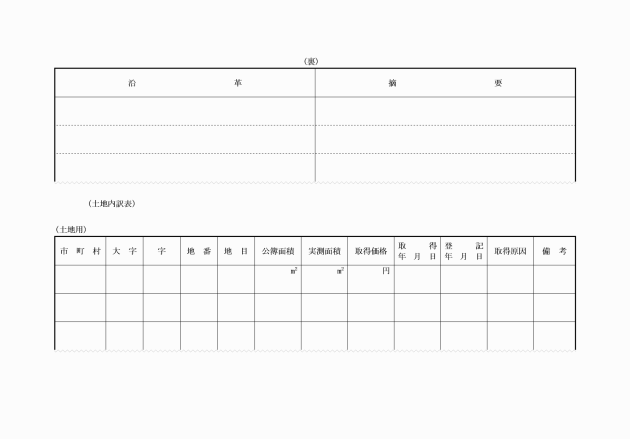

5 財産台帳及び財産台帳副本には、土地については公図の写し、建物については平面図、法第238条第1項第4号の権利については適当な図面を付しておかなければならない。

(公有財産の異動の報告)

第233条 財産管理者は、その所管に属する公有財産について異動があったときは、そのつど財産台帳副本を整理するとともに、公有財産異動報告書に関係図面を添えて、財政主管課長に報告しなければならない。

2 財政主管課長は、前項の規定による報告書の提出があったときは、速やかに財産台帳を整理するとともに、公有財産異動通知書により会計管理者に通知しなければならない。

3 教育委員会は、その所管に属する公有財産について異動があったときは、そのつど、公有財産異動通知書を作成し、財政主管課長を経て会計管理者に通知しなければならない。

4 会計管理者は、前2項の規定による通知書の提出があったときは、当該通知書に係る公有財産の増減の記録を公有財産記録簿に記録しなければならない。

(台帳価格)

第234条 新たに財産台帳に記入すべき価格は、購入に係るものにあっては購入価格、交換に係るものにあっては交換当時における評定価格、収用に係るものにあっては補償金額とし、その他のものにあっては、次の各号に定めるところによる。

(1) 土地については、近傍類似の土地の時価を考慮して算定した金額とする。

(2) 建物、工作物及び船舶その他の動産については、建築費又は製造費とする(ただし、建築費又は製造費によることが困難なものについては、見積価格による。)。

(3) 立木竹については、その材積に単価を乗じて算定した額とする(ただし、材積を基準として算定することが困難なものについては、見積価格による。)。

(4) 法第238条第1項第4号又は第5号に掲げる権利については、取得価格とする(ただし、取得価格によることが困難なものについては、見積価格による。)。

(5) 法第238条第1項第6号に掲げる財産のうち株券については、額面株式にあっては、その金額、無額面式にあっては発行価格、出資による権利については出資金額、その他のものについては額面金額とする。

(財産の評価換)

第235条 財政主管課長は、公有財産について、地方税法第341条第6号に規定する基準年度ごとに、その年の3月31日の現況について、類似の評価額を考慮して、これを評価し、財産台帳の価格を改定しなければならない。

2 財政主管課長は、前項の規定により公有財産の価格を改定したときは、その旨を財産管理者及び会計管理者に通知しなければならない。

3 財産管理者は、前項の通知を受けたときは、財産台帳の副本を整理しなければならない。

(貸付台帳等)

第236条 公有財産管理者は、公有財産の貸付をしたときは、貸付財産台帳に必要な事項を記載しなければならない。

2 前項の規定は、公有財産に地上権を設定した場合及び行政財産の使用を許可した場合に準用する。

3 公有財産管理者は、借り受けている財産(以下「借受財産」という。)について借受財産台帳に必要な事項を記載しなければならない。

(災害報告)

第237条 財産管理者又は教育委員会は、天災その他事故によりその所管に属する公有財産が滅失し、又はき損したときは、直ちに公有財産災害報告書に関係図面及び災害の状況を示す写真を添えて財政主管課長に提出しなければならない。

第2節 物品

(物品の年度区分)

第238条 物品の出納は、会計年度をもって区分し、その所属年度は、現にその出納を行った日の属する年度とする。

(1) 備品 その性質又は形状を変えることなく比較的長時間にわたって使用に耐えるもの。ただし、次に掲げる物は、消耗品とする。

ア 購入価格(生産、寄付等に係るものについては、評価額)が10,000円以下の物(図書館、図書室等に備えて、閲覧又は貸出しに供する図書、資料価値の高い図書その他保存の必要のある図書を除く。)

イ 美術品及び骨董品以外のガラス製品、陶磁器等破損しやすい物

ウ 記念品、ほう賞品その他これに類する物

(2) 消耗品 1回又は短期間の使用によって消費される性質の物、使用により消耗又は損傷しやすく比較的短期間に再度の用に供し得なくなる物、飼育する小動物、種子又は種苗、報償費又はこれに類する経費によって購入した物品で贈与又は配布を目的とする物及び試験研究又は実験用材料として消費する物

(3) 動物 試験研究等に使用する小動物(消耗品として区分するもの)以外の動物

(4) 原材料品 工事又は加工等のため消費する素材又は原料

(5) 生産品 原材料品を用いて労力又は機械力により新たに加工又は造成した物及び産出品

(6) 不用品 不用の決定をした物品及び事務又は事業の施行過程において副生し又は発生した物品で供用の必要のないもの

(物品の管理)

第240条 物品は、常に良好な状態において管理し、かつ、その所有の目的に応じて最も効率的な運用をするとともに、善良な管理者の注意をもって使用しなければならない。

(物品の出納の通知)

第241条 財産管理者は、物品又は占有動産(以下「物品等」という。)の出納の必要があるときは、物品出納票により会計管理者又は物品の出納及び保管の事務をつかさどる会計管理者等に対し物品等の出納の通知をしなければならない。ただし、次の各号に掲げる物品については、支出負担行為に関する決議票を会計管理者等に回付することにより出納通知に代えることができる。

(1) 新聞、官報、県公報、村広報、雑誌、その他これに類するもの

(2) 受入後直ちに消費するもの

(3) 配布又は贈与の目的をもつ印刷物等で保存の必要のないもの

(4) 前3号に掲げるものを除くほか、物品の目的又は性質により会計管理者等の保管を必要としないもの

(物品等の出納の記録)

第242条 会計管理者等は、物品等の出納をしたときは、物品出納簿に記録し、整理しなければならない。

(使用職員の指定)

第243条 財産管理者は、その所有に属する物品を使用させるときは、当該物品を使用する職員を指定しなければならない。

2 前項の規定により指定する職員は、1人の職員が専ら使用する物品についてはその職員とし、2人以上の職員が共に使用する物品については職員のうち上席の職員とする。

(使用物品の返納)

第244条 財産管理者は、その使用中の物品で修繕若しくは改造を要するもの、使用する必要がなくなったもの又は使用できなくなったものがあるときは、物品返納書により直ちに会計管理者等に返納しなければならない。

(供用不適品の通知等)

第245条 会計管理者等は、その保管に係る物品のうち供用することができないもの又は修繕等を必要とするものがあると認められるときは、その旨を村長に通知しなければならない。

2 物品を使用する職員は、その使用中の物品に修繕等を必要とするものがあるときは、財産管理者に対し、修繕等の措置を求めなければならない。

(物品の修繕等)

第246条 村長、又は財産管理者は、前条の規定による通知又は要求により修繕等を必要と認めるときは、適宜の措置を講じなければならない。

(所管換)

第247条 財産管理者は、その所管に属する物品について所管換をしようとするときは、当該所管換に係る物品を新たに受け入れることとなる各課等の長と協議のうえ物品所管換調書により決定しなければならない。

2 財産管理者は、物品の所管換をしたときは、直ちに物品所管換通知書により会計管理者等に通知しなければならない。

(保管の原則)

第248条 物品を使用する職員は、当該物品を亡失し、又は損傷しないよう保管しなければならない。

2 会計管理者等は、その保管に係る物品を常に良好な状態で使用できるように区分整理して保管しなければならない。

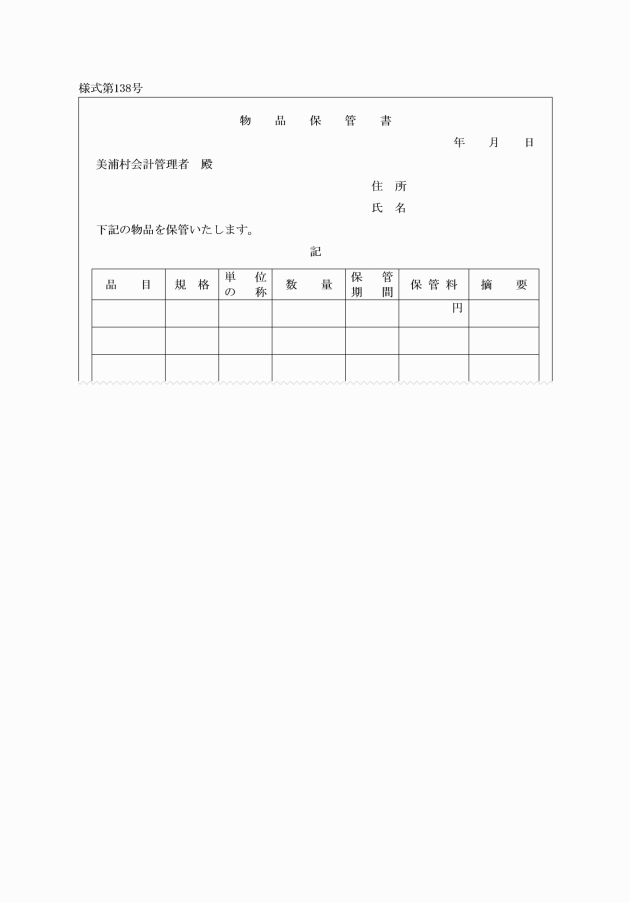

3 会計管理者等は、村において保管することがその性質上不適当と認める物品があるときは、これを寄託することができる。この場合においては、寄託を受けた者から品目、数量、危険負担その他必要な事項を記載した物品保管書を徴さなければならない。

(分類替)

第249条 財産管理者は、第239条の規定により分類した物品の管理のため必要があるときは、物品分類票により分類替をすることができる。

2 財産管理者は、物品の分類替をしたときは、物品分類替票を送付することにより、会計管理者に通知しなければならない。

(不用の決定)

第250条 村長は、会計管理者等の保管に係る物品について次の各号の一に掲げる物品があるときは、物品不用決議書を起票しなければならない。

(1) 村において不用となったもの

(2) 修繕等をしても使用に耐えないもの

(3) 修繕等をすることが不利と認められるもの

2 村長は、前項の不用の決定をしたときは、直ちに物品不用決議書の写をもって会計管理者に通知しなければならない。

(1) 前条第1項各号に該当するもので売払いのできない物品にあっては、廃棄処分をすること。

(2) 売払いができるものにあっては、物品処分調書を作成すること。

(貸付)

第252条 物品は、貸付けを目的とするもの又は貸付けても村の事務、若しくは事業に支障を及ぼさないと認められるものでなければ貸し付けることができない。

2 物品の貸付けに関する取扱いについては、村長が別に定める。

(物品の交換、譲与又は減額譲渡)

第253条 村長は、物品の交換、譲与又は減額譲渡をする場合は、交換、譲与又は減額譲渡しようとするものの品目、規格、数量及び評価額並びにその理由を明らかにして、これを行わなければならない。

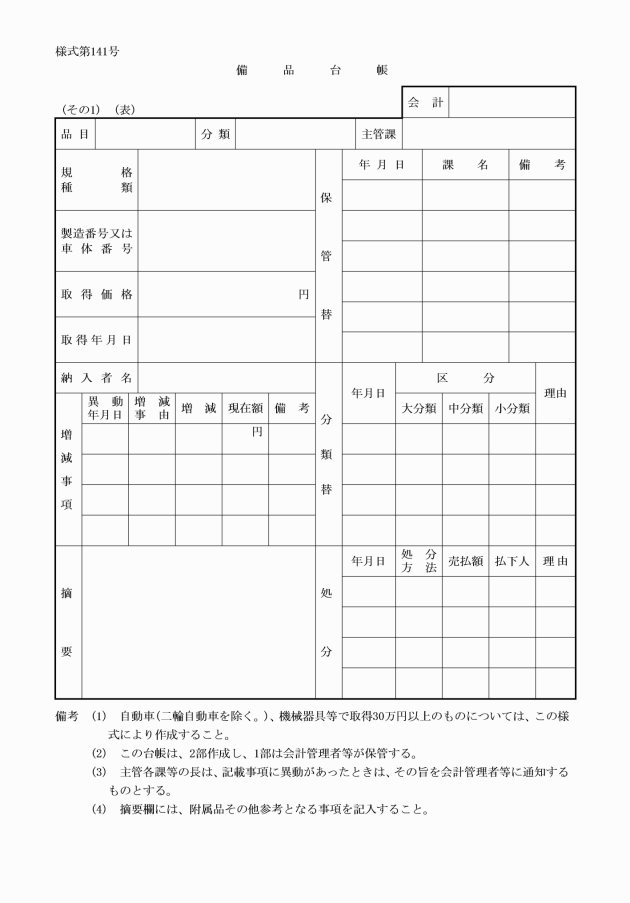

(備品台帳及び標識)

第254条 財産管理者は、その所管に属する備品につき、備品台帳を備えて記録し、常に備品の状況を明らかにしておかなければならない。

2 財産管理者は、別に定めるところにより、その所管に属する備品に標識を付さなければならない。ただし、その性質、形状等により標識を付することに適しないものについては、適当な方法により表示することができる。

第3節 債権

(債権の管理等)

第255条 財産管理者は、その所管に属する債権に関する事務を処理する。

2 債権は、その発生原因及び内容に応じて、財政上最も村の利益に適合するように管理しなければならない。

3 法第240条第4項に規定する債権については、この節の規定は適用しない。

(督促)

第256条 財産管理者は、税外諸収入金(分担金、使用料、手数料及び過料を除く。)を履行期限(第267条第2項の規定によって履行期限を延長したときは当該延長した期限)内に納付しない者があるときは、村長の決裁を受け履行期限後20日以内に督促状を発しなければならない。この場合において、督促状に指定すべき期限は、特別に定めのあるもののほか発付の日から15日以内とする。

(1) 保証人並びに債務者の住所及び氏名又は名称

(2) 履行すべき金額

(3) 履行の請求をすべき理由

(4) 弁済の充当の順序その他履行の請求に必要な事項

(履行期限の繰上げ)

第258条 財産管理者は、債権について、次の各号の一に該当するときは、その履行期限において金額を徴収することができないと認めるものに限り、その履行期限前においても繰上徴収しなければならない。

(1) 債務者が破産の宣告を受けたとき。

(2) 債務者が担保を供する義務を負いながらこれを供しないとき。

(3) 債務者が自ら担保をき滅し、又はこれを減少したとき。

(4) 債務者である法人が解散したとき。

(5) 債務者について相続の開始があった場合において相続人が限定承認をしたとき。

2 財産管理者は、前項の規定により繰上徴収をしようとするときは、村長の決裁を受け、履行期限を繰り上げる旨及びその理由を付した履行期限繰上通知書を債務者に送付しなければならない。この場合において、すでに納入の告知をしているときは、納期限の変更通知をしなければならない。

(債権の申出)

第259条 財産管理者は、債権について次の各号の一に該当することを知った場合において、法令の規定により、村が債権者として配当の要求その他債権の申出をすることができるときは、村長の決裁を受け、速やかにその手続をしなければならない。

(1) 債務者が強制執行を受けたとき。

(2) 債務者が租税その他の公課について滞納処分を受けたとき。

(3) 債務者の財産について競売の開始があったとき。

(4) 債務者が破産の宣告を受けたとき。

(5) 債務者である法人が解散したとき。

(6) 債務者について相続の開始があった場合において、相続人が限定承認をしたとき。

(7) 前各号に掲げる場合のほか、債務者の総財産について精算が開始されたとき。

(債権の保全手続)

第260条 財産管理者は、債権について次の各号の一に該当する場合においては、債権の保全を確保するため、債権者に対し、担保の提供若しくは保証の要求をし、又は仮差押若しくは仮処分、債権者代位権若しくは詐害行為取消権の行使、時効の中断等必要な措置を村長の決裁を受けて講じなければならない。この場合において、登記等特別の措置をとらなければ第三者に対抗することができない不動産質権、権利質及び抵当権等については、速やかに必要な措置をしなければならない。

(1) 債務者が財産を濫費し、廉売し、隠匿する等の行為をし、財産状況が不良となるおそれがあるとき、又は頻繁に住所を変え逃亡するおそれがあるとき。

(2) 債務者がその権利を行使しないことにより財産が減少し、債権の確保が危うくなるおそれがあるとき。

(3) 債務者が財産を贈与し、又は債権を免除した結果財産が減少し、債権の確保が期せられないおそれがあるとき。

(1) 国債又は地方債証券 政府ニ納ムヘキ保証金其ノ他ノ担保ニ充用スル国債ノ価格ニ関スル件(明治41年勅令第287号)の例による金額

(2) 政府の保証する債権、金融債又は公社債 額面金額又は登録金額(発行価格が額面金額又は登録金額と異なるときは、発行価格)の10分の8に相当する金額

(3) 銀行又は村長が確実と認める金融機関が振り出し、又は支払保証した小切手 小切手金額

(4) 銀行又は村長が確実と認める金融機関が引受け、保証又は裏書した手形 手形金額(当該手形の満期の日が当該担保を提供すべき日の翌日以後であるときは、当該担保を提供すべき日の翌日から満期の日までの期間に応じて当該手形を一般市場における手形割引率により割り引いた金額)

(5) 土地並びに建物、立木、船舶、自動車及び建設機械 村長が認める金額

(6) 村長が確実と認める金融機関その他の保証人の保証 当該保証金額

(徴収停止)

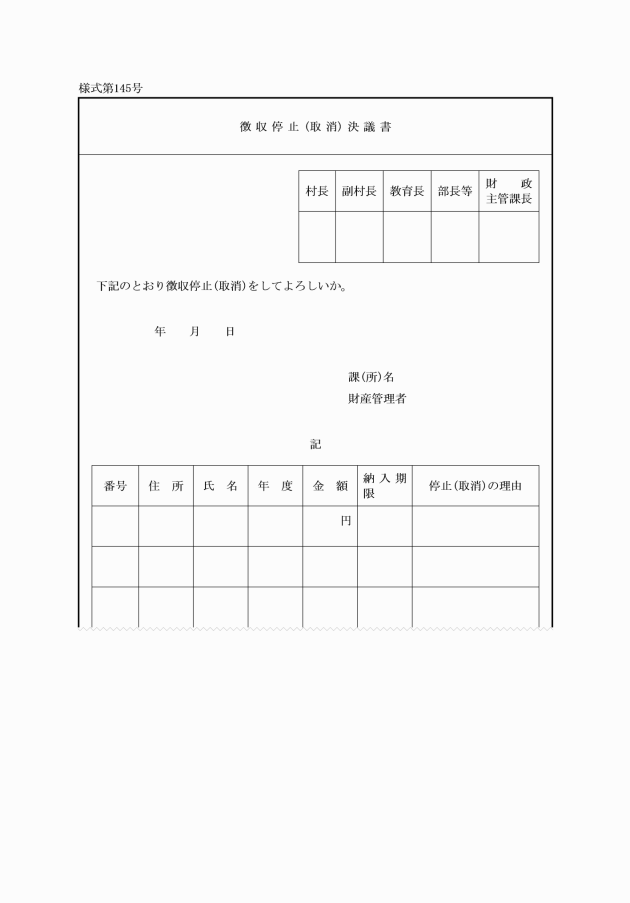

第262条 財産管理者は、令第171条の5に規定する債権について、徴収停止の措置をとる必要があるときは、徴収停止決議書により、村長の決裁を受けなければならない。

2 財産管理者は、前項の規定による措置をとった場合において、事情の変更等によりその措置を維持することが不適当となったことを知ったときは、直ちに、徴収停止取消決議書により村長の決裁を受けて、その措置を取り消さなければならない。

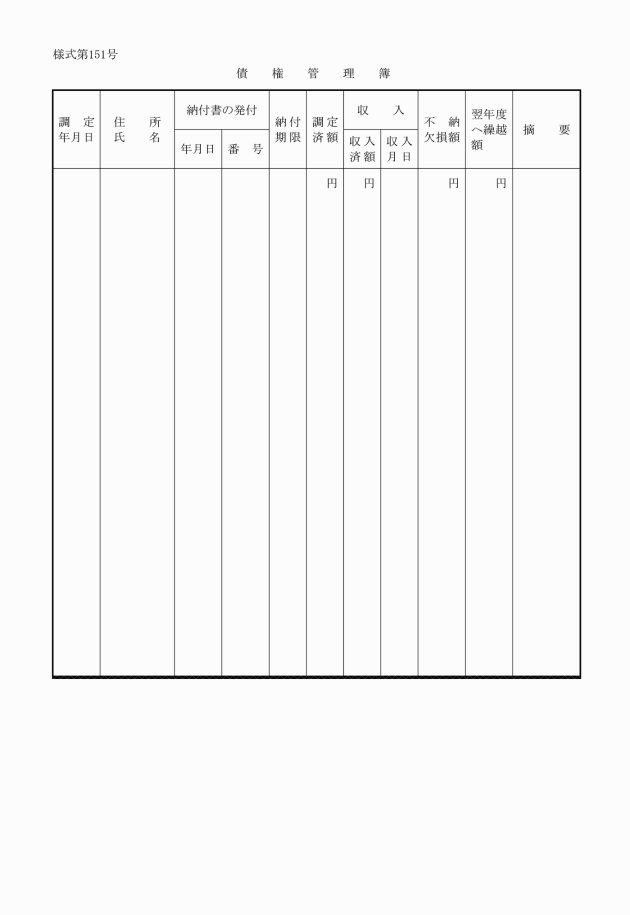

3 前2項の措置をとった場合には、その措置の内容を債権管理簿に記載しなければならない。

(履行延期の特約の期間)

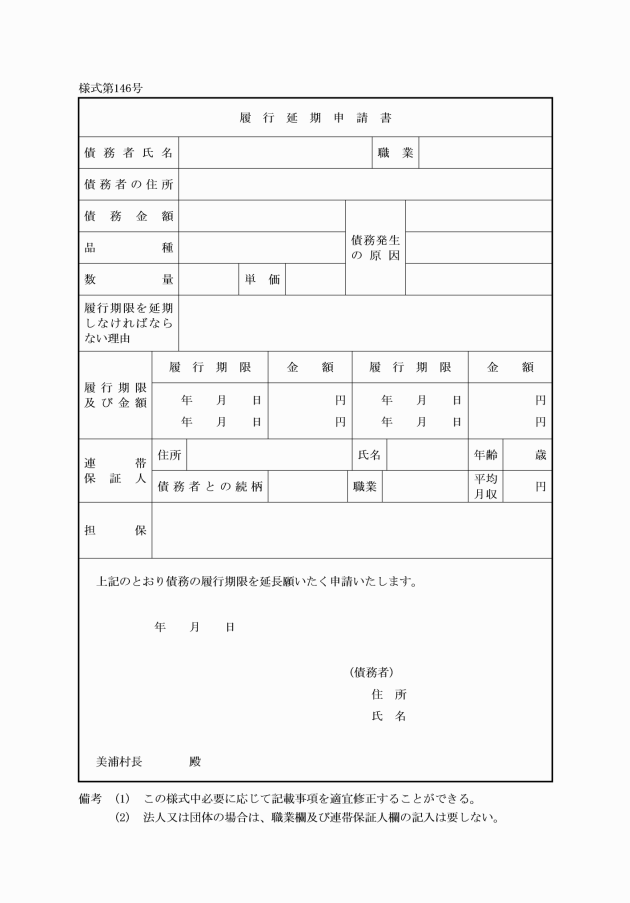

第263条 財産管理者は、令第171条の6第1項に規定する履行期限延長の特約又は処分(以下「履行延期の特約等」という。)をする場合においては、履行期限(履行期限後に、履行期限の特約等をする場合においては、当該履行延期の特約をする日)から5年(令第171条の6第1項第1号又は第5号に該当する場合においては10年)以内においてその延長に係る履行期限を定めなければならない。ただし、更に履行延期の特約等をすることを妨げない。

(履行延期の特約等にかかる担保及び利息)

第264条 財産管理者は、令第171条の6の規定により債権について履行延期の特約等をする場合においては、担保を提供させ、かつ、利息を付するものとする。ただし、同条第1項第1号に該当する場合その他特別の事情がある場合には、この限りでない。

2 財産管理者は、前項の規定により担保を提供させる場合において、当該特約等をするときに、債務者が担保を提供することが著しく困難であると認めるときは、期限を指定して当該特約等をした後においてその提供を求めなければならない。

3 財産管理者は、すでに担保の付されている債権について履行延期の特約等をする場合において、その担保が当該債権を担保するのに充分でないと認めるときは、増担保の提供又は保証人の変更その他担保の変更を求めなければならない。

4 財産管理者は、その所管に属する債権(債務名義のあるものを除く。)について履行延期の特約等をする場合には、当該債権に確実な担保が付されている場合その他特別の事情がある場合を除き、債務者に対し、期限を指定して債務名義の取得のために必要な行為を求めなければならない。

5 第260条の規定は、履行期限の延長に伴い提供を受ける担保についてこれを準用する。

(延納利息の率)

第265条 前条の規定により付する延納利息は、村長が一般金融市場における金利を勘案して定めた率によらなければならない。

(履行延期の特約等に付する条件)

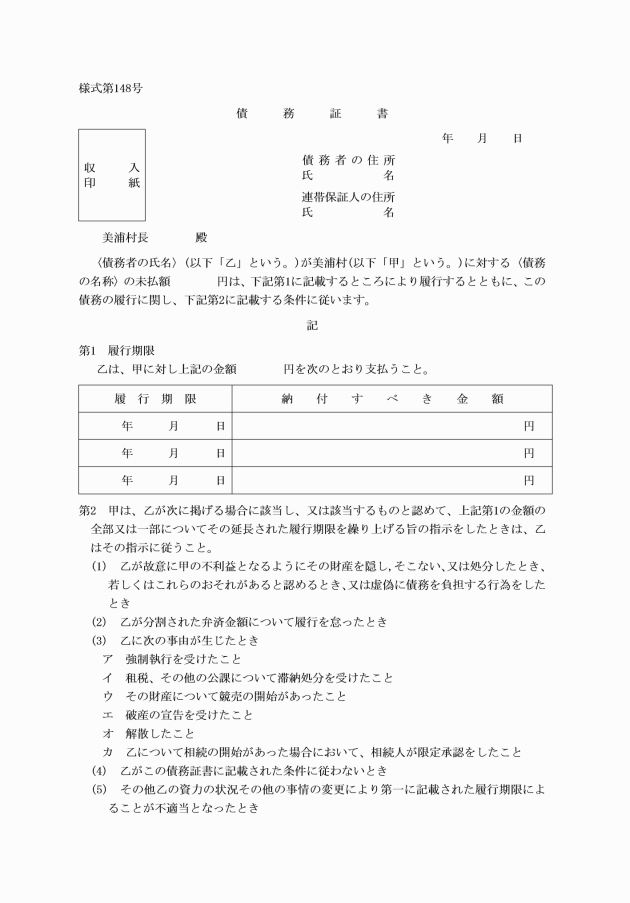

第266条 財産管理者は、履行延期の特約等をする場合においては、債務者又は保証人に対し債務証書の提出を求め次の各号に掲げる条件を付さなければならない。

(1) 当該債権の保全上必要があるときは、債務者又は保証人に対し、その業務又は資産の状況に関して質問し、帳簿書類その他の物件を調査し、又は参考となるべき報告若しくは資料の提出を求めること。

(2) 次の場合においては、当該債権の全部又は一部について、当該延長に係る履行期限を繰り上げることができること。

ア 債務者が村の不利益にその財産を隠し、損ない、若しくは処分したとき、若しくはこれらのおそれがあると認められるとき。

イ 当該債権の金額を分散して履行期限を延長する場合において、債務者が分割された弁済金額についての履行を怠ったとき。

ウ 第258条第1項各号の一に掲げる理由が生じたとき。

エ 債務者が前号の条件その他の当該履行延期の特約等に付された条件に従わないとき。

オ その他債務者の資力の状況、その他の事情の変化により当該延長に係る履行期限によることが不適当となったと認められるとき。

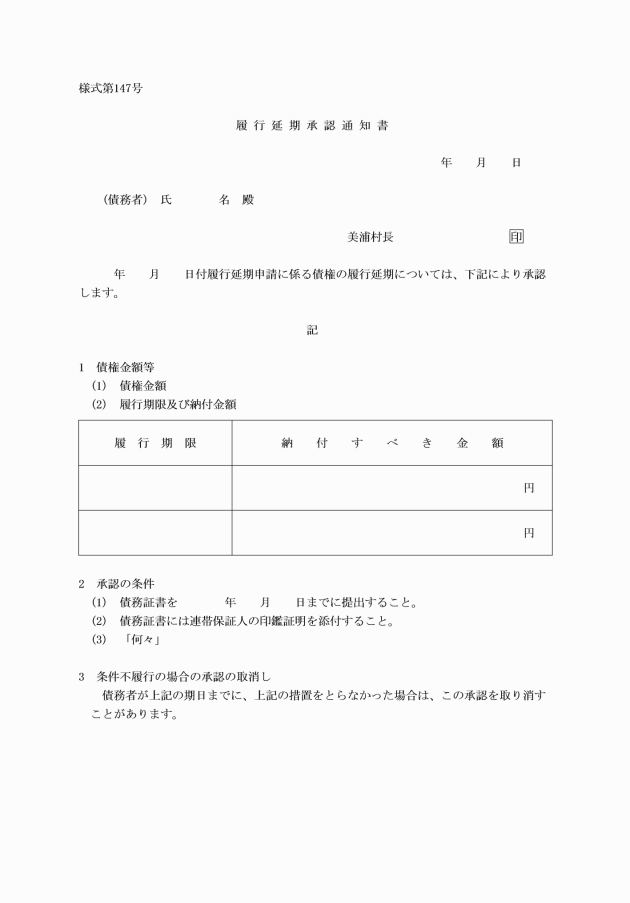

(履行延期の特約等の申請書)

第267条 履行延期の特約等を申請しようとする者は、履行延期申請書を提出しなければならない。

2 財産管理者は、債務者から前項の履行延期申請書の提出を受けた場合は、その内容を審査し、令第171条の6第1項各号の一に該当し、かつ、履行延期の特約等をすることがやむを得ない理由があると認めたときは、村長の決裁を受けなければならない。

3 財産管理者は、前項の規定により履行延期の特約等が決定されたときは、直ちに履行延期承認通知書を作成して債務者に送付しなければならない。

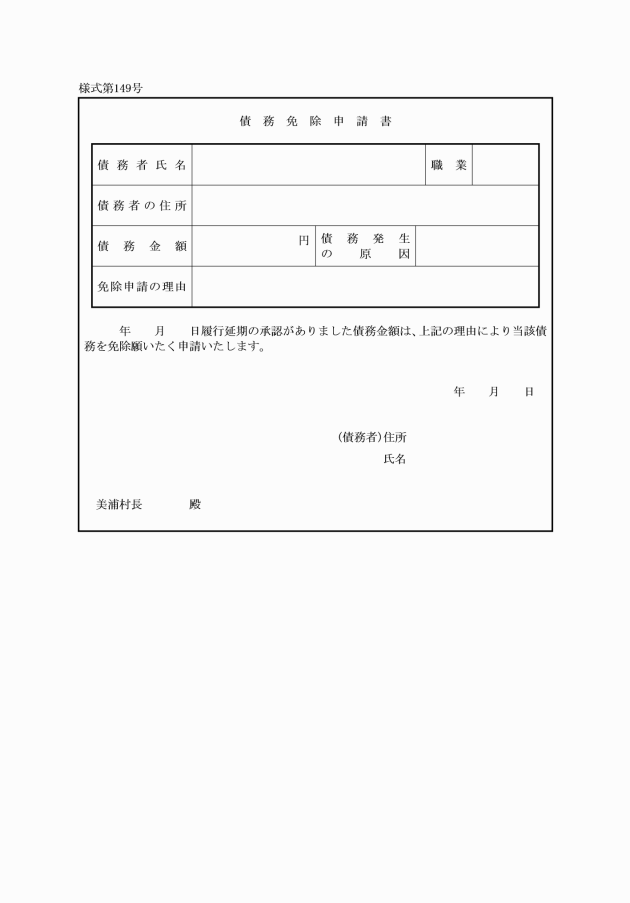

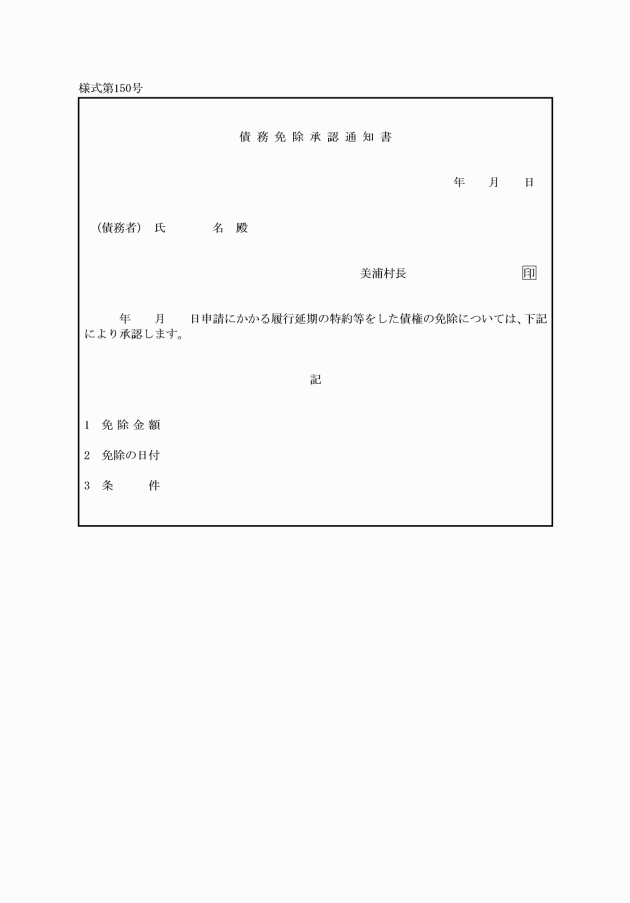

(履行延期の特約等をした債権の免除)

第268条 債権及びこれに係る損害賠償金等の免除を受けようとする者は、債務免除申請書を提出しなければならない。

2 財産管理者は、債務者から前項の債務免除申請書の提出を受けた場合において、令第171条の7第1項又は第2項の規定に該当し、かつ、当該債権又は損害賠償金等を免除することがやむを得ない理由があると認められるときは、村長の決裁を受けてこれを免除することができる。

3 財産管理者は、前項の規定により債権の免除が決定されたときは、債務免除承認通知書を当該債務者及び会計管理者に通知しなければならない。

(帳簿の整理)

第269条 財産管理者は、債権の帰属すべき会計の区分に応じ、債権の種類に従い、債権管理簿を備えつけなければならない。

(債権の増減異動の会計管理者等への通知)

第270条 財産管理者は、毎会計年度の歳入に係る債権以外の債権について前年度末における現在額、当該年度中における増減額及び当該年度末における現在額を別に定める様式により翌年度の6月30日までに会計管理者等に通知するものとする。

第4節 基金

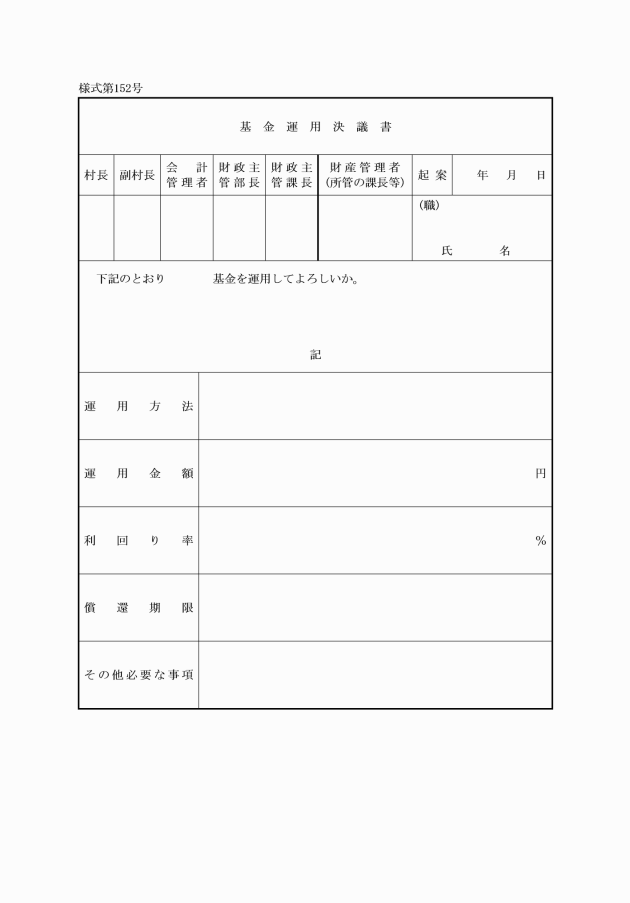

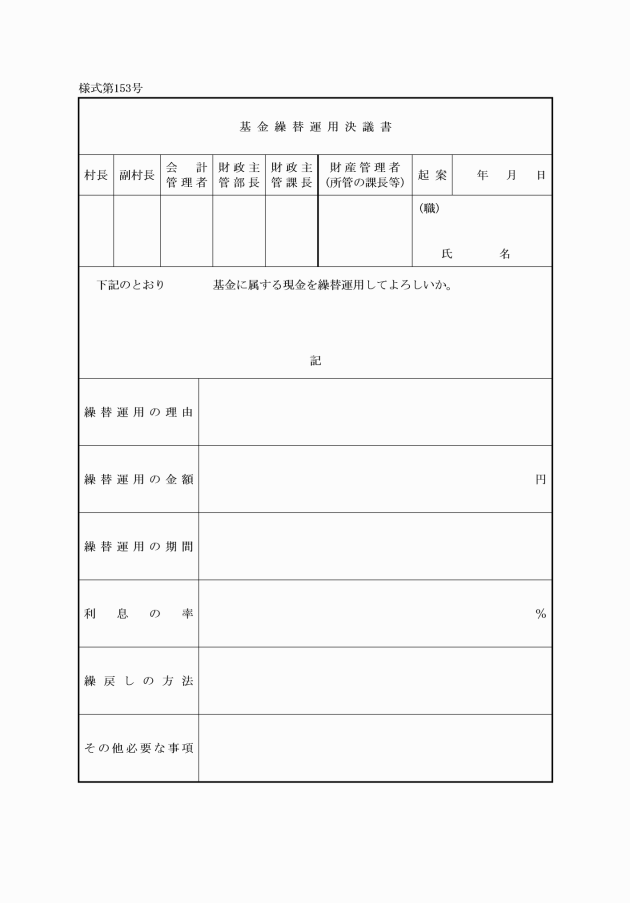

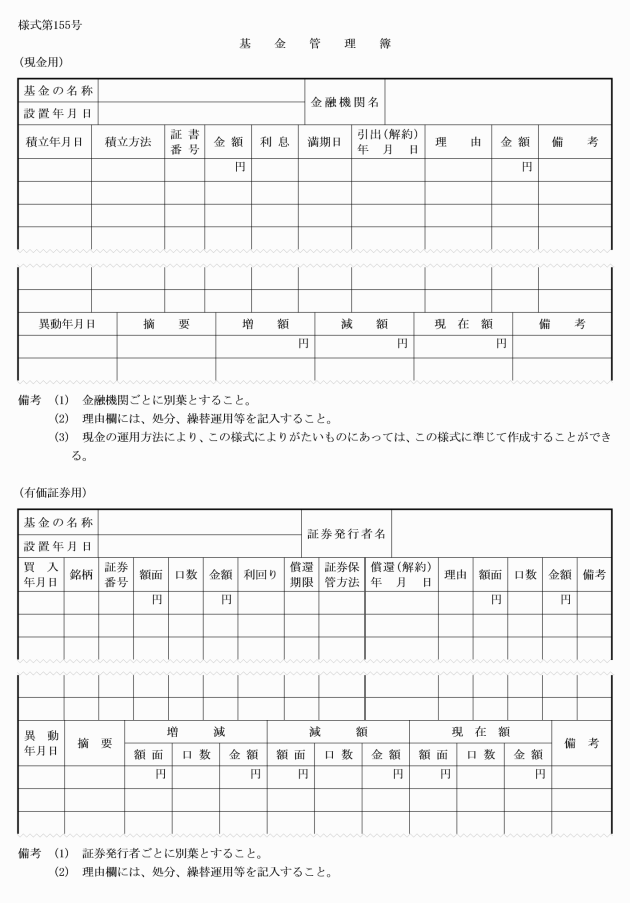

(基金の運用及び繰替運用)

第271条 財産管理者は、基金を運用しようとするときは基金運用決議書により、及び基金に属する現金を繰替運用しようとするときは基金繰替運用決議書により、村長の決裁を受けなければならない。

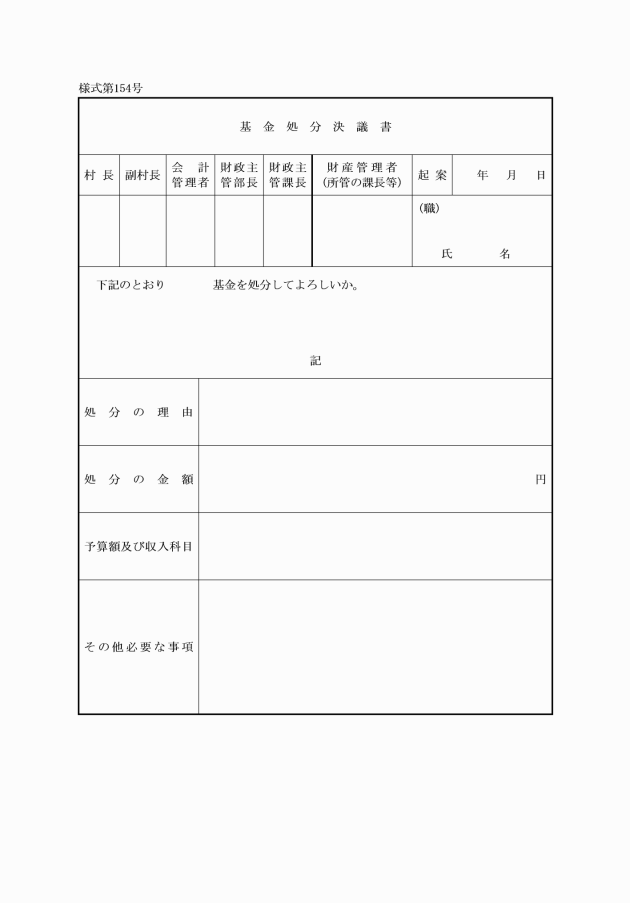

(基金の処分)

第272条 財産管理者は、基金を処分しようとするときは、基金処分決議書により村長の決裁を受けなければならない。

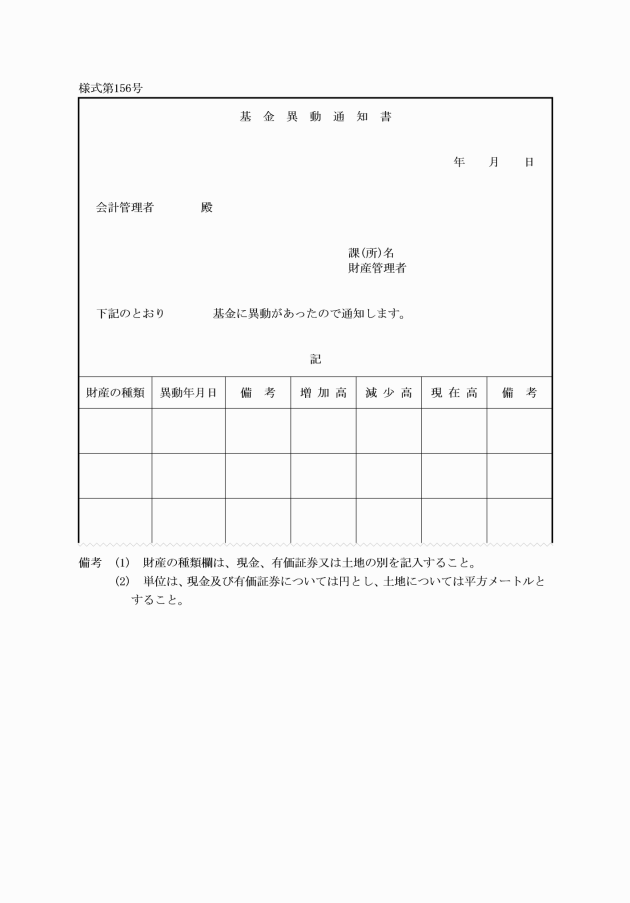

(基金の異動の通知等)

第273条 財産管理者は、その所管に属する基金について異動があったときは、そのつど基金管理簿を整理するとともに、基金異動通知書を会計管理者に提出しなければならない。

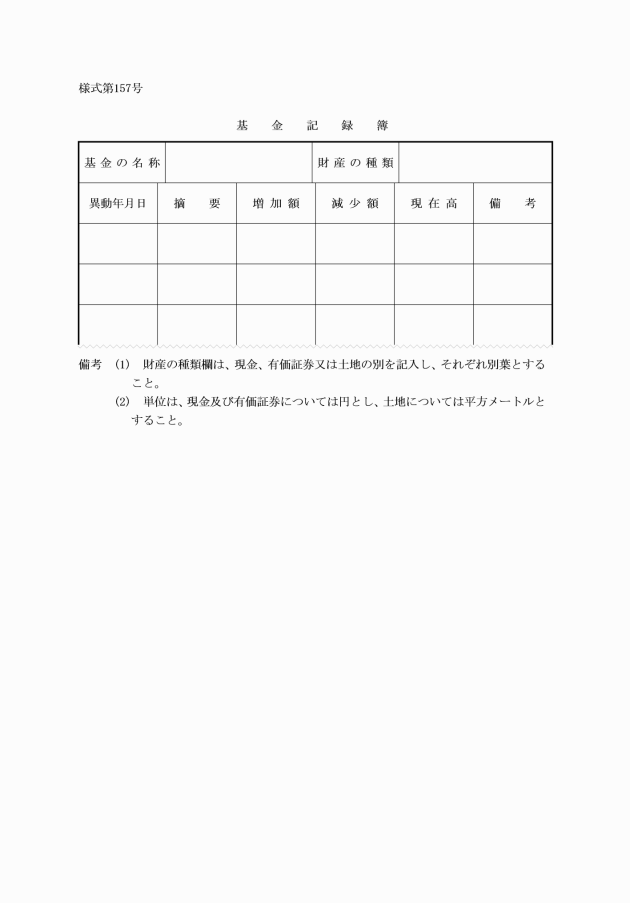

(基金増額の記録)

第274条 会計管理者は、前条の規定による通知があったときは、当該通知に係る基金の増減を基金記録簿に記録しなければならない。

(基金の運用状況を示す書類)

第275条 法第241条第5項の規定による定額の資金を運用するための基金の運用の状況を示す書類は、基金運用状況書とする。

2 財産管理者は、前項に規定する基金運用状況書を翌年度の6月15日までに財政主管課長に通知しなければならない。

(基金の管理等の手続)

第276条 基金の管理等の手続については、この節に定めるもののほか、基金に属する財産の種類に応じ、収入若しくは支出の手続、歳計現金の出納若しくは保管、公有財産若しくは物品の取得、管理若しくは処分又は債権の管理に関する規定の例による。この場合において、関係帳票には基金の名称を表示しなければならない。

第10章 借受不動産、検査、賠償責任等

(不動産の借受け)

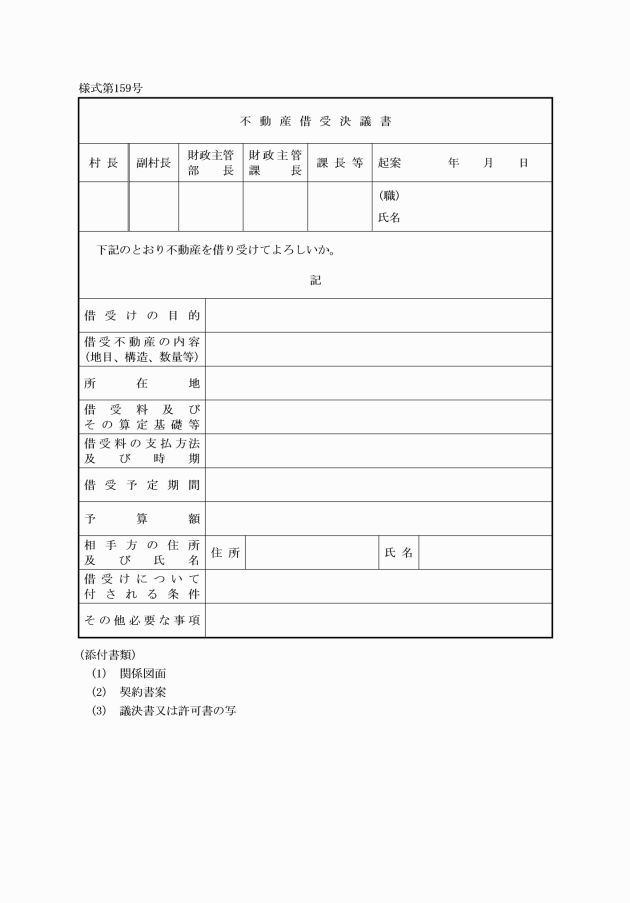

第277条 各課等の長は、土地又は建物を借り受けようとするときは、不動産借受決議書により、村長の決裁を受けなければならない。

2 前項に規定する決議書には、関係図面及び契約書案並びに相手方が土地又は建物の貸付けについて議決機関の議決を必要とする団体又は法令の規定により許可、認可等の手続きを必要とする者である場合は、議決書の写又は当該手続をしたことを証する書類の写を添付しなければならない。

(借受契約の変更)

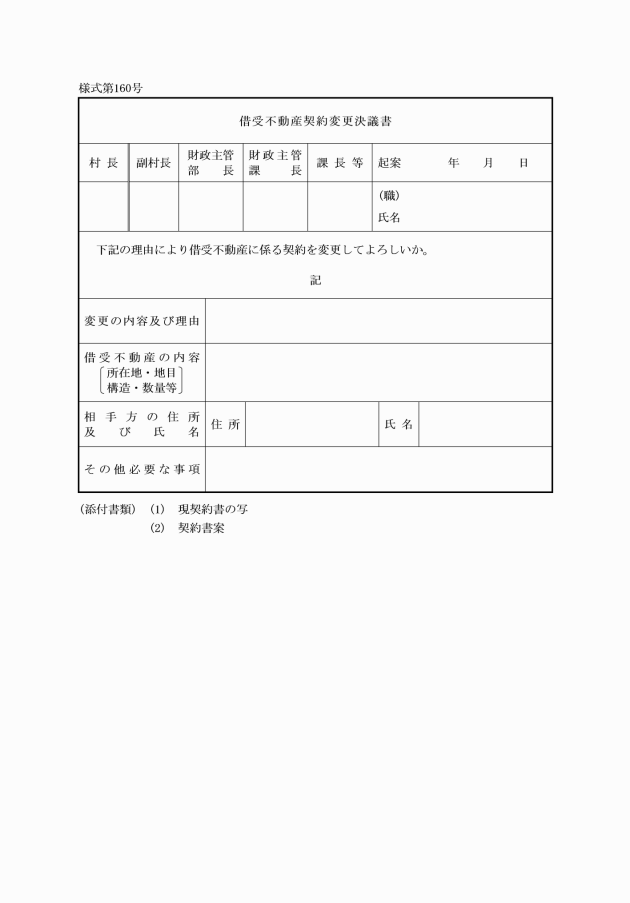

第278条 各課等の長は、借受不動産に係る借受契約を変更しようとするときは、借受不動産契約変更決議書、現に契約している契約書の写及び変更契約案を添えて、村長の決裁を受けなければならない。

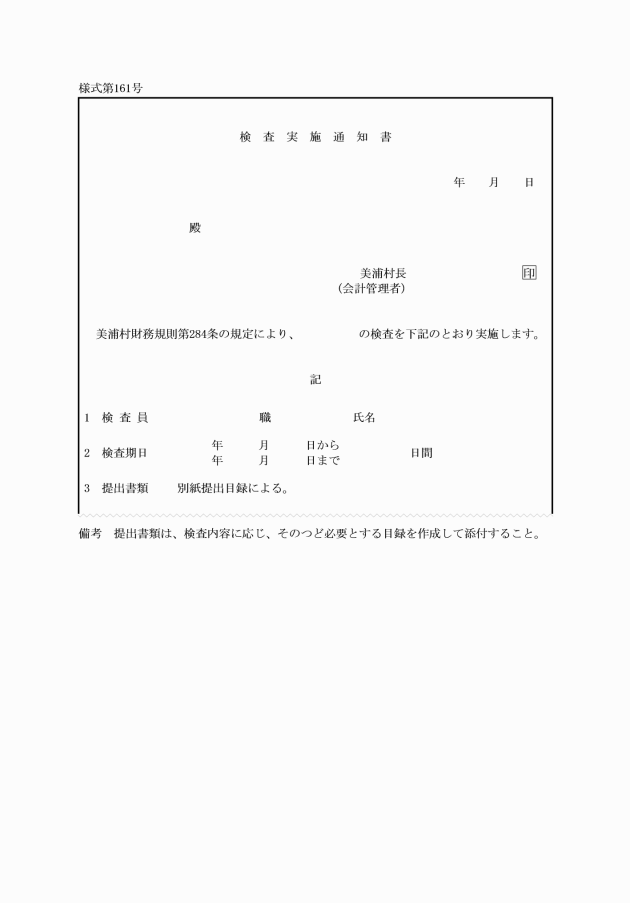

(検査)

第279条 村長又は会計管理者は、財務事務の適正を期するため、検査員を指定して次の各号に掲げる者の所管する事務について検査を行うものとする。

(1) 歳入徴収者、予算執行者又は財産管理者

(2) 出納員又は現金取扱員

(3) 資金前渡職員

(4) 指定金融機関等

(検査の方法)

第280条 前条の規定による検査は、書面検査及び実地検査とする。

2 村長又は会計管理者は、実地検査を行うときは、あらかじめ、検査実施通知書により、検査の日時、項目及び検査員の職氏名を通知するものとする。ただし、急を要する場合は、この限りでない。

(検査員の指定)

第281条 検査員は、村長又は会計管理者が職員のうちから指定する。

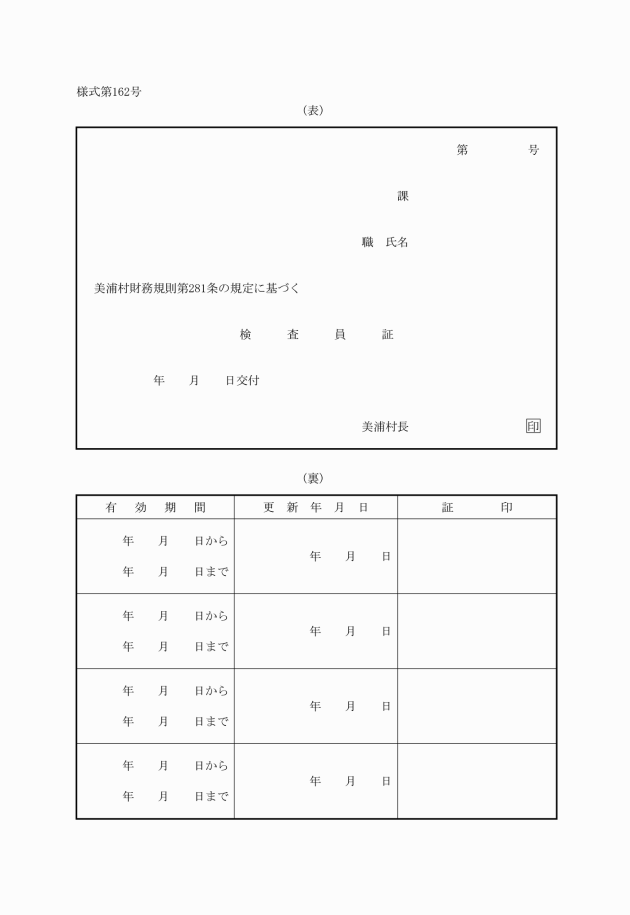

2 検査員には、検査員証を交付する。

3 検査員は、検査のため必要があるときは、検査を受ける者に対し、必要な帳票類の提出を求めることができる。

4 検査員は、検査が終了したときは、関係帳票に検査が終了した旨の記載をし、記名しなければならない。

(検査結果の報告)

第282条 検査員は、検査を終了したときは、速やかにその結果を村長又は会計管理者に報告しなければならない。

2 村長又は会計管理者は、前項に規定する検査員の報告に基づき改善すべき事項があると認めるときは、関係者に対し必要な措置をとることを指示するものとする。

(職員の賠償責任)

第283条 法第243条の2の8第1項各号に掲げる行為をする権限を有する職員の事務を直接補助する職員で、賠償の責任を負わなければならないものは、次に掲げる者とする。

区分 | 賠償責任を負わなければならない補助職員 |

支出負担行為及び支出命令 | 支出命令又は支出負担行為決議の権限を有する者の当該権限を代行することができる者 課長を補佐する職務にある者で、予算執行を担当する者 |

支出負担行為の確認又は支払 | 会計管理者の権限を代決することができる者又は会計管理者が指定した補助職員 会計管理者を補佐する会計職員である会計課長又はこれを補佐する会計職員 |

法第234条の2第1項の監督又は検査 | 支出負担行為決議の権限を有する者から監督又は検査を命ぜられた職員、立会人 |

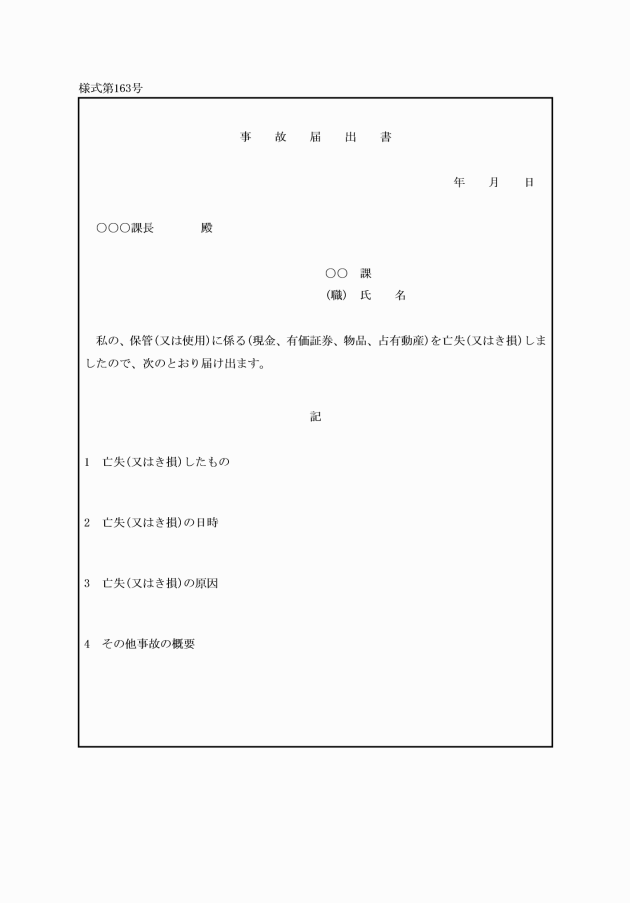

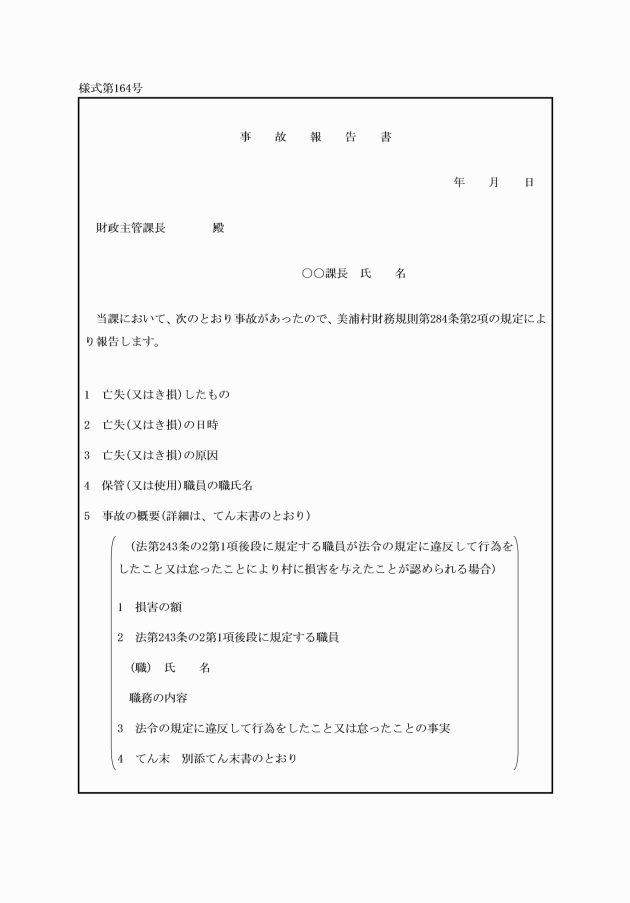

(事故の報告)

第284条 現金、有価証券、物品若しくは占有動産を保管する職員又は物品を使用する職員は、当該保管又は使用に係る現金、有価証券、物品若しくは占有動産を亡失し、又はき損したときは、直ちに、その旨を事故届出書により所属の課等の長に届け出なければならない。

(賠償命令)

第285条 村長は、法第243条の2の8第3項の規定による監査委員の賠償額の決定があったときは、当該決定のあった日から30日以内に当該職員に対し、賠償額、賠償の方法及び支払の期限を定め文書をもって賠償を命ずるものとする。

第11章 雑則

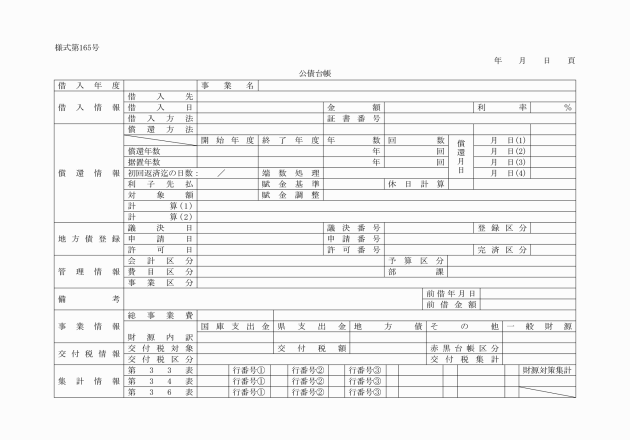

(公債台帳等)

第286条 各課等の長は、次の各号に掲げる台帳を備え、所定の事項を記載して整理しなければならない。

(1) 公債台帳

(2) 債務負担行為台帳

(3) 継続費台帳

(4) その他村長が必要と認める台帳

(帳簿の記載方法)

第287条 村の財務に関する事務に係る帳票の記載は、記載の原因となった事実又はその証拠となるべき書類に基づき記載の理由の発生したつど行わなければならない。

2 前項の帳票に金額を表示する場合においては、アラビア数字を用いなければならない。ただし、法令の特別の定めがあるときはこの限りでない。

3 前項ただし書の規定により漢数字を用いる場合においては「一」、「二」、「三」及び「十」の数字は「壱」、「弐」、「参」及び「拾」の字体を用いなければならない。

(金額又は数量の訂正)

第288条 会計管理者及び支出に関する証拠書類に記載した金額又は数量は、訂正、挿入又は削除することができない。ただし、金額の授受に関する証拠書類の首標金額を除くほかやむを得ない事由により訂正又は削除する場合は、2線を引き上側又は右側に正書し、訂正又は削除した文字を明らかに読み得るようにしておかなければならない。

2 前項ただし書の規定により訂正、挿入又は削除したときは、上側又は右側余白に訂正、挿入又は削除した旨及び訂正、挿入又は削除した文字の数を記載して当該書類の作成者に記名させなければならない。

(出納員等の事務の引継ぎ)

第289条 出納員その他の会計職員に異動があった場合において、前任者は、異動の日から5日以内に所属長立会のうえ、その担当する事務を後任者に引継がなければならない。

2 令第124条の規定は、前項の事務の引継ぎの場合これを準用する。

(指定金融機関等の検査)

第290条 第279条の規定により会計管理者が行う指定金融機関等の検査は、指定金融機関については原則として四半期ごとに、収納代理金融機関については必要と認める都度行うものとする。

2 会計管理者は、前項の規定により検査をした場合においては、速やかに村長にその結果を報告しなければならない。

(会計管理者等の領収印)

第291条 会計管理者等は、収納に際しては領収日付印を用い領収の証としなければならない。ただし、これにより難い特別の理由があるときは、この限りでない。

(帳票の様式)

第292条 この規則に規定する帳票の様式は、別表第7のとおりとする。

(委任)

第293条 この規則の施行に関し必要な事項は、村長が別に定める。

附則

この規則は、平成19年4月1日から施行する。

附則(平成19年規則第18号)抄

(施行期日)

1 この規則は、公布の日から施行し、平成19年10月1日から適用する。

附則(平成20年規則第6号)

この規則は、平成20年4月1日から施行する。

附則(平成21年規則第10号)

この規則は、平成21年4月1日から施行する。

附則(平成22年規則第2号)

この規則は、公布の日から施行し、平成22年3月1日から適用する。

附則(平成22年規則第6号)

この規則は、平成22年4月1日から施行する。

附則(平成23年規則第12号)

この規則は、公布の日から施行する。

附則(平成23年規則第21号)

この規則は、平成23年12月1日から施行する。

附則(平成24年規則第6号)

この規則は、公布の日から施行する。

附則(平成25年規則第27号)

この規則は、平成26年1月1日から施行する。

附則(平成26年規則第2号)

この規則は、平成26年4月1日から施行する。

附則(平成27年規則第16号)

この規則は、平成27年3月31日から施行する。

附則(平成28年規則第4号)

(施行期日)

1 この規則は、行政不服審査法(平成26年法律第68号)の施行の日(平成28年4月1日)から施行する。

(経過措置)

2 行政庁の処分その他の行為又は不作為についての不服申立てに関する手続であってこの規則の施行前にされた行政庁の処分その他の行為又はこの規則の施行前にされた申請に係る行政庁の不作為に係るものについては、なお従前の例による。

3 この規則の施行の際、第1条の規定による改正前の美浦村情報公開条例施行規則、第2条の規定による改正前の美浦村個人情報保護条例施行規則、第4条の規定による改正前の美浦村財務規則、第5条の規定による改正前の美浦村企業立地の促進等のための固定資産税の課税免除に関する条例施行規則、第6条の規定による改正前の美浦村国民健康保険税条例施行規則、第7条の規定による改正前の美浦村特定教育・保育施設及び特定地域型保育施設利用者負担等徴収規則、第8条の規定による改正前の美浦村家庭的保育事業等の認可等に関する規則、第9条の規定による改正前の美浦村保育の実施等に関する規則、第10条の規定による改正前の美浦村放課後児童クラブ実施規則、第11条の規定による改正前の美浦村児童手当事務取扱規則、第12条の規定による改正前の美浦村児童福祉法施行規則、第13条の規定による改正前の美浦村老人福祉法施行細則、第14条の規定による改正前の美浦村障害者の日常生活及び社会生活を総合的に支援するための法律施行細則、第15条の規定による改正前の美浦村指定特定相談支援事業者及び指定障害児相談支援事業者の指定等に関する規則、第16条の規定による改正前の美浦村自立支援センターの設置及び管理に関する条例施行規則、第17条の規定による改正前の美浦村国民健康保険条例施行規則、第18条の規定による改正前の美浦村介護保険条例施行規則、第19条の規定による改正前の美浦村土砂等による土地の埋立て等の規制に関する条例施行規則、第20条の規定による改正前の美浦村老人医療事務取扱細則、第21条の規定による改正前の美浦村企業誘致条例施行規則、第22条の規定による改正前の美浦村定住促進条例施行規則及び第23条の規定による改正前の美浦村下水道事業受益者負担金に関する条例施行規則に規定する様式による用紙で、現に残存するものは、当分の間、所要の修正を加え、なお使用することができる。

附則(平成29年規則第2号)

この規則は、公布の日から施行する。

附則(平成29年規則第8号)

この規則は、平成29年4月1日から施行する。

附則(令和元年規則第10号)

この規則は、公布の日から施行し、平成31年2月1日から適用する。

附則(令和元年規則第22号)

この規則は、令和2年4月1日から施行する。

附則(令和2年規則第8号)

この規則は、令和2年4月1日から施行する。

附則(令和4年規則第4号)

この規則は、令和4年4月1日から施行する。

附則(令和4年規則第8号)

(施行期日)

1 この規則は、公布の日から施行する。

(経過措置)

2 この規則の施行期日において、現に地方税法等の一部を改正する法律(令和3年法律第7号)第6条の規定による改正前の地方自治法(昭和22年法律第67号)第231条の2第6項の規定による指定を受けている者に対する改正前の美浦村財務規則の規定の適用については、令和5年3月31日までの間は、なお従前の例による。

附則(令和4年規則第28号)

この規則は、公布の日から施行する。ただし、第154条の改正規定については、令和5年4月1日から施行する。

附則(令和5年規則第26号)

この規則は、令和5年10月1日から施行する。

附則(令和5年規則第30号)

この規則は、公布の日から施行する。

附則(令和6年規則第5号)

(施行期日)

1 この規則は、公布の日から施行し、令和6年4月1日から適用する。

(経過措置)

2 地方自治法の一部を改正する法律(令和5年法律第19号)附則第2条第3項の規定により、なお従前の例によることとされた同項に規定する従前の公金事務を行わせている者(同法による改正後の地方自治法(昭和22年法律第67号)第243条の2第1項の規定による指定を受けた者を除く。)に対するこの規則による改正後の美浦村財務規則の規定(公金の徴収又は収納に関する事務に係る規定に限る。)の適用については、令和8年3月31日までの間は、なお従前の例による。

附則(令和7年規則第15号)

この規則は、公布の日から施行する。

別表第1

区分 | 財産管理者 | |||

公有財産 | 行政財産 (公用又は公共の用に供する目的で取得したものを含む。) | 公用財産 | 本庁 | 総務主管課長 |

その他 | 所管の課長 | |||

公共用財産 | 所管の課長 | |||

普通財産 | 財政主管課長 | |||

物品及び債権 | 所管の課長 | |||

基金 | 財政調整基金 | 財政主管課長 | ||

その他の基金 | 所管の課長 | |||

備考

(1) この表中「所管の課長」とは、当該財産に係る事務又は事業を所掌する課の長とする。

(2) この表によりその所管が共合することとなる財産についての管理者は、村長が別に指定するものとする。

別表第2

出納員及び現金取扱員設置表

設置箇所 | 委任事務 | |

出納員 | 現金取扱員 | |

会計課 | (1) 歳計現金(現金に代えて納付された証券を含む。)及び歳計外現金の出納並びに保管に関する事務 (2) 有価証券(公有財産又は基金に属するものを除く。)の収納及び保管に関する事務 (3) 課における物品の出納及び保管に関する事務 | 歳計現金及び歳計外現金の出納並びに保管に関する事務並びに有価証券の収納及び保管に関する事務のうち、出納員が指定するもの |

総務課 | (1) 所管に属する現金の収納及び保管に関する事務 (2) 課における物品の出納及び保管に関する事務 | 所管に属する現金の収納及び保管に関する事務のうち、出納員が指定するもの |

企画財政課 | ||

税務課 | ||

収納課 | ||

住民課 | ||

福祉介護課 | ||

健康増進課 | ||

国保年金課 | ||

都市建設課 | ||

経済課 | ||

生活安全課 | ||

上下水道課 | ||

学校教育課 | ||

子育て支援課 | ||

生涯学習課 | ||

保育所 | ||

幼稚園 | ||

別表第3

出納員及び現金取扱員指定表

区分 | 出納員 | 現金取扱員 |

会計課 | 課長 | 職員 |

総務課 | 課長 | 職員 |

企画財政課 | 課長 | 職員 |

税務課 | 課長 | 徴収吏員 |

収納課 | 課長 | 徴収吏員 |

住民課 | 課長 | 職員 |

福祉介護課 | 課長 | 職員 |

健康増進課 | 課長 | 職員 |

国保年金課 | 課長 | 職員 |

都市建設課 | 課長 | 職員 |

経済課 | 課長 | 職員 |

生活安全課 | 課長 | 職員 |

上下水道課 | 課長 | 職員 |

学校教育課 | 課長 | 職員 |

子育て支援課 | 課長 | 職員 |

生涯学習課 | 課長 | 職員 |

保育所 | 所長 | 職員 |

幼稚園 | 園長 | 職員 |

別表第4(その1)

区分 | 支出負担行為として整理する時期 | 支出負担行為の範囲 | 支出負担行為に必要な書類 | 備考 |

1 報酬 2 給料 3 職員手当等 | 支出決定のとき | 当該期間分 | 支給調書 特殊勤務実績簿 時間外、休日、宿日直、勤務命令簿 扶養親族認定申請書 通勤届 非常勤職員発令原議 | 議員、委員報酬 非常勤職員報酬 特別職給 一般職給 条例に基づく諸手当 |

4 共済費 | 支出決定のとき | 支出しようとする額 | 支出明細書 請求書又は納入告知書 | 共済組合負担金 社会保険料 |

5 災害補償費 | 支出決定のとき | 支出しようとする額 | 本人の請求書 病院等の請求書 領収書又は証明書戸籍謄本(又は抄本) 死亡届書 | 療養、休養 補償費 葬祭料 |

6 恩給及び退職年金 | 支出決定のとき | 支出しようとする額 | 支給調書 請求書 住民票の写 戸籍謄本(又は抄本) 受領権証明書 |

|

7 報償費 | 支出決定のとき又は契約を締結するとき | 支出しようとする額又は請求のあった額 | 契約書 見積書 | 報償金 賞賜金 買上金 |

8 旅費 | 支出決定のとき | 支出しようとする額 | 旅行命令票 講師依頼等の場合は予算執行伺 | 費用弁償 普通旅費 日額旅費 特別旅費 |

9 交際費 | 支出決定のとき | 支出しようとする額 | 支出負担行為決議票 請求書 | |

10 需用費 | 契約を締結するとき | 契約金額 | 契約書又は請求書 購入伺 見積書 入札関係書類 | 消耗品費 燃料費 印刷製本費 賄材料費 飼料費 医療材料費 |

見積書、契約書 | 食糧費 | |||

見積書、注文書、契約書 | 修繕料 | |||

請求のあったとき | 請求金額 | 請求書、検針票 | 光熱水費 | |

11 役務費 | 契約を締結するとき又は請求があったとき | 契約金額又は請求のあった額 | 請求書 契約書 申込みの原議 | 現金納付に係る郵便料 電信電話料 手数料 筆耕翻訳料 |

契約を締結するとき | 契約金額 | 契約書 支出負担行為決議票 | 郵便切手 葉書購入費 | |

契約書、請求書 払込通知書 | 運搬費 保管料 広告料 | |||

支出決定のとき又は請求があったとき | 支出しようとする額又は請求のあった額 | 契約書、請求書 払込通知書 | 火災保険料 自動車損害保険料 | |

12 委託料 | 契約を締結するとき又は請求のあったとき | 契約金額又は請求のあった額 | 契約書 見積書 | |

13 使用料及び賃借料 | 契約を締結するとき又は請求のあったとき | 契約金額又は請求のあった額 | 契約書 請求書 | |

14 工事請負費 | 契約を締結するとき | 契約金額 | 契約書 設計書 仕様書 入札関係書類、見積書 | |

15 原材料費 | 契約を締結するとき | 契約金額 | 需用費の消耗品費の類と同じ | |

16 公有財産購入費 | 契約を締結するとき | 契約金額 | 契約書 見積書 | 権利購入費 土地購入費 家屋購入費 |

17 備品購入費 | 契約を締結するとき | 契約金額 | 需用費の消耗品費の類と同じ | |

18 負担金補助及び交付金 | 交付契約を締結(決定通知)するとき又は請求のあったとき | 交付決定額又は請求のあった額 | 請求書 交付申請書類 負担通知書 計算書 | |

19 扶助費 | 支出決定のとき | 支出しようとする額 | 保護台帳 | |

20 貸付金 | 貸付決定のとき | 貸付を要する額 | 貸付申請書 契約書又は借用書 | |

21 補償、補填及び賠償金 | 契約を締結するとき及び支出決定のとき | 支出しようとする額 | 請求書 判決書謄本 契約書又は承諾書 | |

22 償還金利子及び割引料 | 支払期日及び支出決定のとき | 支出しようとする額 | 請求書 借入れに関する書類 利子計算報告書の類 未払小切手 徴収簿 | |

23 投資及び出資金 | 出資又は支出決定のとき | 出資又は支出を要する額 | 申込書 出損決議書 | |

24 積立金 | 支出決定のとき | 積み立てようとする額 | 支出負担行為決議書 | |

25 寄付金 26 公課費 27 繰出金 | 支出決定のとき | 支出しようとする額 | 申込書 申告書 |

備考

(1) 支出決定のとき又は請求のあったときをもって整理期間とする支出負担行為で、これに基づいて出納整理期間中に支出すべき経費に係るものについては、当該支出の出納整理期間中において当該支出の決定に先立って整理することができるものとする。

(2) 継続費又は債務負担行為に基づく支出負担行為済のものの歳出予算に基づく支出負担行為として整理する時期は、当該経費の支出決定のときとする。

この場合において、当該支出負担行為の内容となる書類には、継続費又は債務負担行為に基づく支出負担行為済であることを明示するものとする。

(その2)

支払区分による支出負担行為の整理区分

区分 | 支出負担行為として整理する時期 | 支出負担行為の範囲 | 支出負担行為に必要な書類 | 備考 |

1 資金前渡 | 資金の前渡しをするとき | 資金の前渡を要する額 | 契約書 見積書 |

|

2 繰替払 | 繰替払をするとき | 繰替払を要する額 | 繰替払整理票 |

|

3 過年度支出 | 過年度支出を行うとき | 過年度支出を要する額 | 過年度支出を証する書類、請求書 |

|

4 繰越し | 当該繰越分を含む支出負担行為を行うとき | 繰越をした金額の範囲内の額 | 契約書 |

|

5 過誤払金の戻入 | 現金の戻入の通知のあったとき(現金の戻入のあったとき) | 戻入を要する額 | 通知書 内訳書 | 翌年度の5月31日以前に現金の戻入がありその通知が6月1日以後にあった場合は( )書によること。 |

6 債務負担行為 | 債務負担行為を行うとき | 債務負担行為の額 | 契約書 |

|

備考

(1) 資金前渡するとき(精算渡しに係る経費に限る。)をもって整理時期とする支出負担行為で、これに基づいて出納整理期間中に支出すべき経費に係るものについては、当該支出の出納整理期間中において当該支出の決定に先立って整理することができるものとする。

(2) 支出負担行為に必要な書類は、この表に定める主な書類のほか、別表第4(その1)に定めるこれに相当する規定の関係書類を添付すること。

別表第5

公有財産種別種目表

種別 | 種目 | 数量単位 | 摘要 |

土地 | 敷地 | 平方メートル |

|

宅地 | 〃 |

| |

田 | 〃 |

| |

畑 | 〃 |

| |

山林 | 〃 |

| |

原野 | 〃 |

| |

公園 | 〃 |

| |

広場 | 〃 |

| |

池沼 | 〃 |

| |

埋立地 | 〃 |

| |

雑種地 | 〃 | 他の種目に属しないもの。 | |

建物 | 事務所 | 平方メートル | 庁舎等で学校、図書館、病院等を含む。 |

延平方メートル | |||

住宅 | 〃 | 公舎、宿泊所、合宿所等の主たる建物を総称する。 | |

〃 | |||

工場 | 〃 |

| |

〃 |

| ||

倉庫 | 〃 | 上屋を含む。 | |

〃 |

| ||

雑家屋 | 〃 | 物置、車庫、廊下、便所、門衛所等他の種目に属しないものを含む。 | |

〃 | |||

立木 | 樹木 | 本 | 材積基準として、その価格を算定し難いもの。(ただし、苗畑にあるものを除く。) |

立木 | 立方メートル | 材積基準としてその価格を算定するもの。 | |

工作物 | 門 | 個 | 木門、石門など。 |

かこい | メートル | さく、塀などで簡易なものを除く。 | |

下水 | 個 | 溝、埋下水等の各一式をもって1個とする。 | |

池井 | 〃 | 養漁池、井戸などで各一個所を1個とする。 | |

貯水池 | 〃 | 貯水池、ろ過池、沈でん池、プール(つくりつけ浴そうを含む。)等で堰堤余水吐、通水装置等を含み各一式をもって1個とする。 | |

貯そう | 個 | 水そう、貯油そう(ガソリンスタンドを含む。)ガスタンク、薬品タンクなど各1個所を1個とする。 | |

浄化そう | 個 | 1個所を1個とする。 | |

通信装置 | 〃 | 私設電話、無線電話などで電話交換器一式を含む。 | |

鉄塔やぐら | 〃 | 広告塔、警報塔、望楼、鉄柱などで各一式をもって1個とする。 | |

焼却炉 | 〃 |

| |

土留 | 〃 | 石垣、土留など各一個所を1個とする。 | |

橋梁 | 〃 | さん橋、陸橋を含む。 | |

岸壁 | メートル |

| |

堤防 | 〃 | 防砂堤、舟溜等を含む。 | |

樋門、水門 | 個 | 水門、開閉水門、まき上水門などを含めて一個所を1個とする。 | |

頭首工 | 〃 | 井堰、制水門、土砂吐樋門、魚道等一式をもって1個とする。 | |

揚水機場 | 〃 | ポンプ、原動機、吸水そう、吐水そう、屋内電気施設上屋等一式をもって1個とする。 | |

水路 | メートル | 開渠、隧道、集水渠、暗渠、逆サイフォン、掛樋等で分水工、落差工、インクライン等一式を含む。 | |

管きょ | キロ又はメートル | 上水道、下水道の管きょを含む。 | |

トンネル | メートル |

| |

軌道 | キロ又はメートル |

| |

索道 | 〃 |

| |

発電装置 | 個 | 一式をもって1個とする。 | |

変電装置 | 〃 | 変流装置、変圧装置、蓄電装置等の各一式をもって1個とする。 | |

電柱 | 本 | 電信、電力柱(無線電信を含む。) | |

灯台 | 個 | 灯船を含み一箇所を1個とする。 | |

ドック | 〃 | 浮ドックを含む。各一式をもって1個とする。 | |

浮標 | 〃 | けい船浮標等を含み一式をもって1個とする。 | |

諸標 | 〃 | 信号標識など。 | |

昇降機 | 〃 | リフト、ホイスト、エレベーターなど各一式をもって1個とする。 | |

起重機 | 個 | 定置式のものにつき一式をもって1個とする。 | |

伝動装置 | 〃 | 一式をもって1個とする。 | |

暖冷房装置 | 〃 | ボイラー、冷風装置、クーラー等。 | |

作業装置 | 〃 | 除じん装置、噴霧装置、砂利水洗装置、製塩装置、製粉装置、粉砕装置、製氷装置、冷蔵冷凍装置、乾燥装置、濃縮装置、加熱(温)装置、溶ゆう装置、混合装置、かくはん装置など各一式をもって1個とする。 | |

消毒装置 | 〃 |

| |

汚物処理装置 | 〃 | 汚物処理装置、し尿処理装置、じんかい処理装置など各一式をもって1個とする。 | |

浄水、配水装置 | 〃 | 量水装置、取水装置、配水装置など各一式をもって1個とする。 | |

射場、馬場 | 〃 | 射撃場、馬場、競技場における諸工作物を含む。一式をもって1個とする。 | |

飼育おり、けい留さく | 〃 | 鳥獣家畜飼育おり、追込さく金網、野外かご、家畜けい留場などを含む。 | |

照明装置 | 〃 | 広告電光ニュース、ネオンサイン、投光装置などで一式を1個とする。 | |

温室 | 〃 | ガラス、ビニールハウス(簡易なものを除く。)等を含み各一式をもって1個とする。 | |

碑塔 | 〃 | 建物に含まない納骨堂を含む。一個所をもって1個とする。 | |

雑工作物 | 〃 | 井戸屋形、掲示板、移動小屋、祭祀壇などのほか他の種目に属しないものを含む。一個所をもって1個とする。 | |

地上権等 | 地上権 | 平方メートル |

|

地役権 | 〃 |

| |

鉱業権 | 〃 |

| |

その他 | 〃 | 漁業権、採石権を含む。 | |

特許権等 | 特許権 | 件 |

|

実用新案権 | 〃 |

| |

商標権 | 〃 |

| |

著作権 | 〃 |

| |

その他 | 〃 | 意匠権等。 | |

株券、その他の有価証券等 | 株券 | 株 |

|

社債権 | 口 |

| |

地方債証券 |

| 持分等。 | |

出資による権利 | 〃 |

| |

出資証券 | 〃 |

| |

受益証券 | 〃 |

|

参考

財産増減理由用語表

種別 | 増 | 減 | 摘要 |

各種別に共通 |

|

|

|

購入 |

|

| |

寄付受入 | 寄付 |

| |

村に帰属 |

| 没収、取得時効の完成その他法令の規定により村有となったとき。 | |

代物弁済 |

| 根拠となる契約又は規定等題名を冠記する。 | |

(何々)から管理換え | (何々)へ管理換え | 各財産管理者相互の異動の場合。 | |

(何々)から分掌替 | (何々)へ分掌替 | 同一財産管理者内で各課又は各かいの間で分掌替えしたとき。 | |

行政財産から組替 | 用途廃止 |

| |

(何々)から用途変更 | (何々)へ用途変更 | 公用又は公共用等の切替の場合。 | |

誤記訂正 | 誤記訂正 |

| |

売却取消 | 売却 |

| |

譲与取消 | 譲与 |

| |

出資 |

| ||

報告洩(又は引継洩) | 報告洩(又は引継洩) |

| |

価格改定 | 価格改定 |

| |

土地 | 登載洩 |

| 一方的に登載するとき。 |

端数合算 | 端数切捨 |

| |

交換 | 交換 |

| |

| 喪失 | 陥没、流出、欠潰、倒潰、沈没、天災、朽廃その他の理由で滅失したとき。ただし、台帳には喪失の原因を記載する。 (以下同じ。) | |

収用 | 収用 |

| |

埋立 | 埋立 | 公有水面埋立法(大正10年法律第57号)によって所有権を取得したとき。 | |

土地改良事業(又は土地区画整理)による換地 | 土地改良事業(又は土地区画整理)のための引渡地 |

| |

地積修正 | 地積修正 |

| |

実測 | 実測 |

| |

立木 | 新規登載 |

|

|

端数合算 | 端数合算 |

| |

交換 | 交換 |

| |

| 喪失 |

| |

| 焼失 |

| |

収用 | 収用 |

| |

新植 | 盗伐 |

| |

伐採 |

| ||

移植 | 移植 |

| |

実査 | 実査 | 実査の結果、材積に増減のあったとき。 | |

建物 | 端数合算 | 端数合算 |

|

交換 | 喪失 |

| |

| 焼失 |

| |

新築 |

|

| |

増築 |

|

| |

改築 | 改築 | 全部又は一部を取りこわし、主としてその材料を使用し、更に補強材を使用しもとの位置に再築したとき。 | |

移築 | 移築 | 全部又は一部を取りこわして、主としてその材料を使用し異なる位置に再築したとき。 | |

| 取りこわし | 取りこわし材を別途処分するとき。(以下同じ。) | |

| 撤去 | 撤去材を廃棄するとき。(以下同じ。) | |

移転 | 移転 | 原形を維持してその位置を変更したとき。(以下同じ。) | |

従物新設 |

| 従物の名称を記載する。 | |

従物増設 |

| 従物の名称を記載する。 | |

従物移設 | 従物移設 | 〃 工作物に入らないもの。 | |

従物改築 | 従物改築 | 〃 | |

| 従物除斥 | 〃 | |

工作物 | 交換 | 交換 |

|

| 喪失 |

| |

| 焼失 |

| |

| 取りこわし |

| |

| 撤去 |

| |

移転 | 移転 |

| |

新設 |

|

| |

増設 |

|

| |

地上権、特許権、実用新案権等 | 新規登載 |

| 権利を設定したとき。 |

設定 | (何々)により消滅 |

| |

株券、社債券並びに出資による権利、有価証券、その他 | 新規登載 |

| 権利を設定したとき。 |

| (何々)により消滅 |

| |

| 出資金回収 |

| |

| 出資金回収不納 |

| |

| 資本減少 |

| |

株式無償交付 |

|

| |

株式配当 |

|

| |

株式分割 |

|

| |

| 株式分割 |

| |

| 株式併合 | 資本の減少を伴うものは含まない。 |

別表第6

物品分類基準表

番号 | 大分類 | 番号 | 中分類 | 番号 | 小分類 | 例示(品名) |

01 | 備品 | 01 | 机類 | 01 | 事務机類 | 片袖机、両袖机、平机、タイプ机、その他 |

02 | 生徒用机類 | 生徒用机、その他 | ||||

03 | 特殊机類 | 閲覧台、応接用卓子、食卓、長机、会議用机、製図机、その他 | ||||

04 | その他の卓子類 | 演台、花台、手術台、指揮台、実験台、物置台、踏台、その他 | ||||

02 | いす類 | 01 | 事務用いす類 | 課長用いす、課長補佐用いす、係長用いす、一般職員用いす、その他 | ||

02 | 生徒用いす類 | 生徒用いす、その他 | ||||

03 | その他のいす類 | 応接用いす(ソファーを含む)、回転いす、長いす、折りたたみいす、ピアノいす、その他 | ||||

03 | 戸棚箱類 | 01 | 金庫類 | 金庫、手さげ金庫、その他 | ||

02 | 戸棚類 | 整理戸棚、陳列戸棚、図書戸棚、食器棚、その他 | ||||

03 | 箱類 | 鍵箱、決裁箱、印箱、下駄箱、たんす類、ファイリングキャビネット、ロッカー、その他 | ||||

04 | 室内装飾 美術工芸品類 | 01 | 一般室内用品類 | 応接用たばこセット、水盤、スモーキングスタンド、花びん、鏡、ブラインド、じゅうたん、ついたて、卓上ガラス(ラシャ布含む)、その他 | ||

02 | 美術工芸品 | 掛物(書画)、額物(書画)、彫刻物、その他 | ||||

05 | 印章類 | 01 | 印章類 | 公印(職印、庁印)、検査証明印、らく印、その他 | ||

06 | 事務用機械器具類 | 01 | 事務用機械類 | 計算機、会計機、タイプライター、タイムレコーダー、金銭登録機、輪転謄写機、各種複写器、その他 | ||

02 | 事務用器具類 | 連続伝票発行器、金示器、帳簿立、計算尺、裁断器、黒板、そろばん、打抜器、その他 | ||||

03 | 製図用器具類 | 製図器セット、縮図器、製図板、ペンタグラフ、プラニメーター、分度器、その他 | ||||

07 | 被服寝具類 | 01 | 被服類 | 皮製ジャンパー、登山ぐつ、制服、半長か、その他 | ||

02 | 寝具類 | 寝台、ふとん、マットレス、毛布、かや、座ぶとん、その他 | ||||

08 | 電気機械器具類 | 01 | 発電機及び電動機類 | 電動機、電動発電機、発動発電機、動力コンデンサー、発電機、その他 | ||

02 | 整流器及び蓄電器具 | インバーター、コンバーター、充電機、整流器、バッテリー(自動車用を除く)、その他 | ||||

03 | 電熱器、冷蔵庫及びその他の器具類 | 電気アイロン、電気洗たく器、電気冷蔵庫(厨房用を除く)、電気こんろ、電気湯沸器、電気乾燥器、その他 | ||||

04 | 電気器具部品工具類 | 安全器、起動機、変圧器、ベルタイマー、オッシログラフ、配電盤、バイメタル調節器、その他 | ||||

09 | 電気通信機器類 | 01 | 電信機械器具類 | トランシーバー、無線電信受信機、無線電信送信機、有線電信受信機、有線電信送信機、リモコンバー、ウオーキ、その他 | ||

02 | 電話機具類 | インターホン、電信機、電話交換器、テレフォン、その他 | ||||

10 | 音響照明器具類 | 01 | 音響電気器具類 | アンプ、拡声機、テレビ、テープレコーダー、プレイヤー、ラジオ、電気メガホン、モーターサイレン、チャイム、その他 | ||

02 | 照明器具類 | 電気スタンド、水銀灯、投光器、その他 | ||||

03 | 楽器類 | アコーデオン、サックス、オルガン、ギター、クラリネット、シンバル、トランペット、バイオリン、ピアノ、マンドリン、太鼓、三味線、その他 | ||||

11 | 写真光学用器具類 | 01 | 写真機、映写機類 | 映写機、撮影機、写真機、写真投撮装置、シンクロ装置、ストロボ、接写装置、露出計、複写装置、その他 | ||

02 | 写真引伸焼付機その他の器具類 | 印画紙密着機、現象機、写真乾燥機、引伸機、スプリンター、三脚、オートアップ、水洗機、その他 | ||||

12 | 試験及び測定測量機器類 | 01 | 固定大型試験機類 | アトラス内径測定機、エンテル自記荷重軟化試験機、ガストロマトグラフ、サイクロタンク、耐火度測定炉、ロックウェル硬度試験機、その他 | ||

02 | 非破壊試験機類 | けいこう探傷機、コバルト60探傷機、超音波探傷機、レントゲン探傷機、工業用X線装置、その他 | ||||

03 | 測定機器類 | アリダードセット、巻尺、アリテイレベル、ノギス、スタジヤロット、三桿分度機、平板測量器、その他 | ||||

04 | 気象測定器具類 | 気圧計、三杯風速計、自記計(風向風速、温度、気圧、波高、雨量)、百葉箱、日照計、その他 | ||||

05 | 時間計器類 | 置時計、巡回時計、柱時計、水晶時計、分時計、ストップウオッチ、タイムレコーダー、その他 | ||||

06 | 光学測定機類 | 拡大鏡、解剖顕微鏡、顕微鏡撮影装置、実体鏡、双眼鏡、望遠鏡、立体鏡、天体望遠鏡、双眼顕微鏡対物接眼レンズ、接眼ミクロメーター、金属顕微鏡、その他 | ||||

07 | 硬さ計機類 | 硬度計、硬度試験機、テストハンマー、スコープ、シュミットハンマー、その他 | ||||

08 | 度量衡計器類 | 上皿自動ばかり、化学天びん、身長計、体重計、台ばかり、トーションバランス、物理天びん、上皿天びん、その他 | ||||

09 | 化学計器類 | アルコール比重計、アルキメデス実験具、握力計、塩分検定器、光電比色計、PHメーター、牛乳酸度測定器、骨盤計、沈殿管比重計、ツべルクリン反応器、肺活量計、比重計、水素イオン濃度測定器、食品現場検査器、その他 | ||||

10 | 金属材料試験機類 | 圧縮試験機、金属磨耗試験機、金属試片研磨器、引張試験機、ロードペーサー、その他 | ||||

11 | 化学試験器具類 | けいこう光度計、光電光度計、水分測定器、赤外線水分測定器、窒素分解装置、ポーラワグラフ、マグネチックス、その他 | ||||

12 | 工作用計器類 | マイクロメーター、回転計、水準器、インジゲーター動力計、万能撮影機、歯車試験機、つり合い試験器、サインバー、オブチメーター、ダイヤルゲージ、その他 | ||||

13 | セメント試験器類 | モルタルフロ試験器、セメント瓦破壊試験機、モール型試験器、その他 | ||||

14 | 骨材試験器類 | 圧縮試験器、コンテスターコンクリート試験機、サンプルミル、その他 | ||||

15 | 土質試験器類 | 遠心抽出器、貫入試験器、カールソン指示計、サンプラー、検士杖、土壌検定器、CBR試験器、ソイルオーガー、ドライヤー、その他 | ||||

16 | 鋳物砂試験機類 | 鋳物砂通気度試験機、鋳物砂水分測定機、鋳物砂標準熱膨張計、鋳型乾燥度測定機、付着力試験用サンドランマー、ギタース流動性試験機、粘度計、その他 | ||||

17 | 電気計器電気測定器具類 | オツシロスコープ、検流計、コイルテスター、周波計、磁力計、充電電圧計、積算電力計、電圧計、電流計、電圧測定器、抵抗測定器、テスター、その他 | ||||

18 | 木工作用試験測定器具類 | 赤外線含水率試験器、木材含水率試験器、木材強度測定器、水の圧力試験器、その他 | ||||

19 | その他 | ウケナ比色計、スタンパー、トロンミル、ホットプレート、ストレインメーター、フレット、水力学試験装置一式、炉解装置一式、ワールブック検圧装置、その他 | ||||

13 | 冷暖房用機械器具類 | 01 | 暖房用器具類 | ストーブ、暖房装置機、電気こたつ、コールヒーター、その他 | ||

02 | 冷暖用器具類 | クーラー、扇風機、その他 | ||||

14 | 産業機械器具類 | 01 | 農林畜産水産機械器具類 | 圧麦機、カッター、カルチベーター、魚群探知機、デスクハロー、草刈機、耕耘機、サクションキャッチャー、砕土機、芝刈機、脱穀機、精米機、魚網、噴霧機、粉砕機、肥料散布機、その他 | ||

02 | 土木建設機械類 | アスファルト機械散布機、スプレヤー、くい打ち機、アスファルトミキサー、さく岩機、砂利採取機、フラッシャー、ハンドローラー、アスファルト試験機、テストハンマーショット、標準打込試験機、ベルトコンベアー、穴ほり機、ボーリング機械、ランマー、その他 | ||||

03 | 荷役機械類 | ウインチ、起重機、滑車昇降機、ジャッキ、チェンブロック、動力運材(集材)機、索道機、その他 | ||||

04 | 印刷機械類 | 印刷機械、紙折機、研磨機械、校正刷機、裁断機、製本機械、その他 | ||||

05 | 化学機械類 | 遠心分離機、遠心沈澱機、ケルダール式窒素蒸留装置、殺菌装置、純水製造装置、シェカー、ミクロトーン、電気重湯煎器、試料粉砕機、真空冷凍乾燥機、るつぼ酸素発生装置、その他 | ||||

06 | 木工作機械器具工具類 | 帯のこ機、オビタルサンダー、かんな刃研磨機、自動かんな機、丸のこ機、木工ろくろ機、木工旋盤、ハンドサンダー、その他 | ||||

07 | 工作機械器具類 | 旋盤(木工旋盤を除く。)、ボール盤、フライス盤、研磨盤、電気ドリル、プレス、電気熔接機、中ぐり盤、平削盤、歯切り盤、ガス熔接機、レバーシャー、ドリルスリーブ、万力、ダイヤボルト、メガー、びょう打機、電気サンダー、ドリルチャック、フリッパー、キルクポーラ、その他 | ||||

08 | 雑工具類 | 石定盤、ハタガネ、サブロック、金敷、アンビル、オプチカルフラット、けん抜、ドリル研削装置、その他 | ||||

09 | その他一般機械類 | 発動機、ポンプ、ミシン、窯類、編物機、つや出し機、ボールミル、榴潰機、その他 | ||||

15 | 衛生医療器具類 | 01 | 一般共通衛生医療器具類 | 胃洗浄カテーテル、気腹器、血圧計、ケッテル、外科用具セット、診察台、照明燈、子宮消息子、心電計、太陽燈、視力検査器、自転車練習機、煮沸消毒器、耳鏡、聴診器、直腸鏡、腔鏡、反射鏡、補聴器、ピペット洗浄装置、額帯反射鏡、バイブレーター、歯科用器一式、小外科用具、検眼ルー、ペオシオメーター、クリップ練習機、その他 | ||

02 | 放射線機械器具類 | カセッテ、間接用カメラ、散乱線ボックス、シャーカステン、紫外線照射器、超短波治療器、十字投光器、マガジン、ポータブル撮影機、レントゲン装置、輸尿圧迫帯、レントゲン防護装置、100進行政放射線計算器、含鉛ゴム布、その他 | ||||

03 | 衛生試験検査器具類 | アグリチノスコープ、凝集鏡、汚物洗容器、乾熱滅菌器、カテーテル、コッホ消毒器、高圧滅菌器、血清コレステロールゼネ、殺菌照射器、真空乾燥器、真空蒸留器、採水器、食品現物検査器、スターチブ、食色素クロマトグラフ試験管、水平回転式振湯器、白金耳、無菌箱、牛乳酸度検定器、嫌気性培養装置、電熱装置、乾熱滅菌器、電気るつぼ炉、有効塩素測定器、その他 | ||||

04 | 環境衛生施設監視用器具類 | ガス検定器、残留塩素比色測定器、消毒用散粉器、電気ロッサーバス、透視度計、ホモゲナイザー、その他 | ||||

05 | 獣類用品類 | 狂犬病診断器具、人工腔筒、アルコールテスター、解剖機械、精液輸送器、妊娠鑑定器、ブルセラ診断器具、卵巣手術器、骨硬度計、肝蛭診断器、異常乳診断器、直腸粘膜そうは器、その他 | ||||

16 | 船舶車両類 | 01 | 船舶器具類 | 監視船、給水船、巡視船、船外機、ボート、その他 | ||

02 | 自動四輪車類 | 貨物自動車、軽自動車、小型四輪乗用車、小型四輪貨物車、乗用自動車、乗合自動車、ジープ、その他 | ||||

03 | 自動二輪車及び三輪車類 | 自動二輪車、側車付自動二輪車、自動三輪車、その他 | ||||

04 | 特殊用自動車類 | 栄養指導車、衛生車、救急車、コンクリートミキサー車、散水車、消防自動車、トラクター、図書館車、ブルトーザー、レントゲン車、広報車、レッカー車、その他 | ||||

05 | その他の車両類 | 原動機付自転車、自転車、一輪車、リヤカー、その他 | ||||

17 | 厨房器具類 | 01 | 厨房器具類 | アイスクリームフリーザー、ガス自動炊飯器、ガスコンロ、食器消毒機、洗米機、トースター、ミキサー、ジャー、流し台、冷蔵庫、レンジ、その他 | ||

18 | スポーツ及びレクリエーション用具類 | 01 | 体育用具類 | アン馬、鉄棒、つりわ、グローブ、ミット、審判台、卓球台、体育用マット、キャンプ用品、剣道具、とび箱、ハンマー、プロテクター、バックネット、エキスパンダー、採点板、円盤、スキー及びスケート用具、その他 | ||

02 | レクリエーション用具類 | 碁盤、碁石、碁つぼ、将棋盤、将棋駒、チェス、麻雀牌、その他 | ||||

19 | 非常用具類 | 01 | 非常用具類 | 泡消化器、四塩化消化器、ドライケミカル消化器、消防ポンプ、避難はしご、防災水槽、その他 | ||

02 | 救命用具類 | 救命浮標、救命衣、救命ゴムボート、その他 | ||||

20 | 清掃用具類 | 01 | 清掃用具類 | くつ洗い機、集塵機、スクイザー、ダストカー、ステーションクリーナー、電気掃除器、その他 | ||

21 | 一般工具器具類 | 01 | 自動車検査整備機械工具類 | ボーリングマシーン、ドリブリフター、バルブリフェサー、パイプカシメ、エンジン摺合機、プレス、部品洗浄器、ヘッドライトテスター、キャンバートインケージ、音量計、自動車工具、作業寝台、リーマセット、ライニング焼付機、ロードメーター、ツールボックス、ギァープーラー、その他 | ||

22 | 雑品類 | 01 | 雑品類 | ふろおけ、フロアーシート、セフティーコーン、バリケード、アダプター、天幕、脚立、はしご、ナミライトハウス、トランク、空気入れ、その他 | ||

23 | 図書類 | 01 | 事務用図書類 | 法令集、その他の図書 | ||

02 | 事業用図書類 | 閲覧又、貸出し用図書 | ||||